以二手车为主的非洲汽车市场,投资者该如何进入?

来源:雪球App,作者: 用户1261807161,(https://xueqiu.com/1261807161/129300657)

文/Abigail Yan

编辑/程蓦

在尼日利亚第一大城市拉各斯,如果你看到三五辆车停在街头,车顶放着一瓶水,这不是出租车司机在休息聊天,而是一个形态最原始的小型汽车交易市场,真正的“没有中间商赚差价”——车主用一瓶水表示汽车正在出售,买家看好了就可以直接付款提车。

由于互联网渗透率低以及网络交易基础设施不足、缺乏信任等问题,这种简单粗暴的线下交易方式在非洲国家仍然非常盛行。

好望观察、云时资本联合发布的《非洲新经济蓝皮书(2019版)》(以下简称“《蓝皮书》”)提到,实际上,非洲并不缺乏线上汽车交易平台, Cheki、Naijauto和Carnotautomart等都提供二手车交易信息,另外还有一些本地分类信息平台,如OLX、Jiji和Jumia Deals等,也以二手车交易为主。

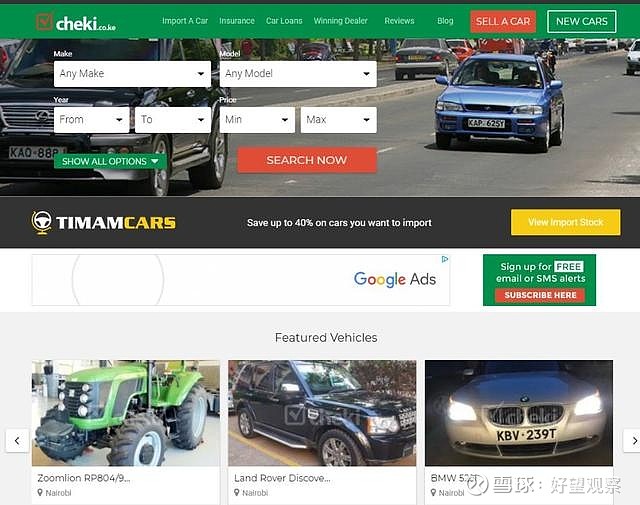

以Cheki为例,其于2010年从肯尼亚起步,目前业务涵盖肯尼亚、尼日利亚、坦桑尼亚、加纳、乌干达、赞比亚、津巴布韦等7个国家。

在Cheki肯尼亚二手车交易的页面上,可以看到在售汽车总量大约有1.1万台,其中一半以上集中在首都内罗毕,三分之一以上集中在蒙巴萨(东非主要港口、肯尼亚第二大城市),而其他城市网上在售二手车的数量只有总量的十分之一左右。

Cheki尼日利亚在售二手车的数量与肯尼亚相近;乌干达则有约2万辆,是Cheki上在售二手车数量最多的国家;加纳有约5000辆;坦桑尼亚、赞比亚、津巴布韦只有不超过10辆。

在线平台销售的二手车,除了小汽车之外,还很大比例地包括摩托车、农用车、卡车、小巴等。

不论从车辆类别的角度,还是车辆价值的角度,涵盖范围都非常广,既包含中高端的路虎、宝马等品牌,也包括大量价格在100万肯尼亚先令(约6.8万元人民币)以内的代步车,以及10万先令左右的摩托车。

在肯尼亚、尼日利亚和加纳,日系车特别是丰田、尼桑,是最受欢迎的品牌。 尤其是肯尼亚,几乎全部在售汽车都是日本品牌。尼日利亚买家则对奥迪等品牌也有一定的接受度。

从Cheki网站上可以看到,在肯尼亚、坦桑尼亚、乌干达等国家的页面上,有专门的进口二手车购买入口(尼日利亚和加纳的页面上没有)。

以肯尼亚为例,在售的进口车辆几乎全部来自日本,车龄在7年以内,行驶里程一般不超过10万公里。

比如,有一辆日本进口的2014年的甲壳虫二手车, Cheki网站显示的价格是17.5万肯尼亚先令(约1.2万元人民币),即便加上约25%的进口关税和其他手续费,价格同样低得惊人。当然,需要注意的是,网站上的信息或许并不完全真实。

《蓝皮书》提到,纯线上平台在非洲很难满足二手车交易的全部需求,因此,包括Cheki在内的平台也扩展了金融、保险等业务。抛开交易本身,线上交易平台可以获取精准流量,然后通过售卖广告和销售线索变现,若有余力可以扩展汽车相关的金融业务。

和国内的二手车交易平台一样,Cheki也提供贷款购车服务,但目前只在肯尼亚、尼日利亚和加纳推行。对比三个国家,贷款政策有较大不同,肯尼亚的贷款政策明显比其他两个国家宽松。

从贷款程序上看,肯尼亚和加纳与国内相似,需要购车者提供收入证明、银行流水、车辆估值报告等材料,不同的银行对首付比例有不同的要求。

但在尼日利亚,购车贷款是由Cheki金融与当地金融机构合作提供的,可申请的总额比较低,根据网站显示,额度只有10万尼日利亚奈拉(不到2000元人民币),利息也比较高,贷款12个月利率大约是16%。

除了在线交易,在非洲城市街头,汽车销售的广告牌也随处可见,汽车厂商也不断延长汽车保修期,降低新车销售价格。《蓝皮书》认为,这预示着非洲汽车销售市场将更加活跃、正规。

在非洲经济最为发达的南非,以及北非地区的阿尔及利亚、埃及、摩洛哥,和东非地区的埃塞俄比亚等国,新车销量增速都在不断提高。

然而,当前的非洲,开车出行的人仍是少数。 非洲正在使用的汽车总量是一个较难测算的数字,最可靠的是非洲开发银行的数据:2014年,非洲有超过4250万辆注册车辆在使用,也就是说,差不多平均每25个人拥有一辆汽车,是当时全球平均水平的五分之一。

在非洲汽车市场,二手车比新车更受欢迎。

《蓝皮书》显示,2017年,非洲新车销售量总计不到120万辆,仅占全球销量的1.2%左右;而二手车销量至少是新车销量的2倍以上。

以尼日利亚为例,PWC(普华永道)的一份报告显示,尼日利亚新车和二手车销售量之比为1:3。2017年,南非、摩洛哥和埃及三国的新车销量占整个非洲的76%,市场集中度非常高。

此外,非洲汽车市场严重依赖进口。《蓝皮书》提到,目前非洲的汽车销售市场以进口欧洲和中东地区的二手车为主。非洲开发银行2017年曾发表数据称,撒哈拉以南非洲地区有163亿美元的汽车贸易逆差。

非洲不同地区的汽车市场发展程度不同,也各有特点。 《蓝皮书》将其分为三类:主流汽车消费市场、潜力汽车消费市场和非汽车消费市场。

主流汽车消费市场的汽车消费已经比较成熟,包括南非、摩洛哥和埃及。这些市场的新车年销量大于20万并保持稳定增长,且在本地拥有各汽车品牌的组装工厂及配套供应,汽车消费观念也相对成熟。

非汽车消费市场是指经济发展落后、基础设施建设较差的国家,汽车仍然是绝对的奢侈品,通常新车年销量不足2万,主要涵盖中非、西非的大部分国家。

潜力汽车消费市场则是最值得投资者关注的区域,是未来的增长点,目前年销量在5万辆以上,增速较快,以阿尔及利亚和埃塞俄比亚等国为代表。在这类市场,中低档车型比较受欢迎。

《蓝皮书》指出,在一些汽车相关的领域,目前非洲还没有值得关注的公司出现,市场还处于“未开化”状态。

比如,在汽修保养领域,绝大部分非洲国家的汽车修理市场都比较散乱,以众多中小修理厂为主,较少有值得信懒的连锁品牌,修理质量、零部件价格不透明的情况依然困扰着大多数用户。

在停车场景中,几乎所有的停车场都没有实现信息化,停车、收费等全部依靠人工,有些停车场的收费亭甚至不在出入口,需要车主步行去缴费。

另外,《蓝皮书》提到,非洲本土的汽车工业体系尚未形成。 即使是跨国车企,也多采用整车出口CBU或散件出口CKD的模式,本土汽车工业仍然难以独立成型。但近年来,在多方支持援助之下,部分非洲本土车企也正逐渐起步。

总而言之,德勤将非洲视为“全球汽车业的最终前沿”,其潜力可见一斑。同时,这也是一个自成特色的,需要谨慎投资的新兴市场。