协方差与相关系数

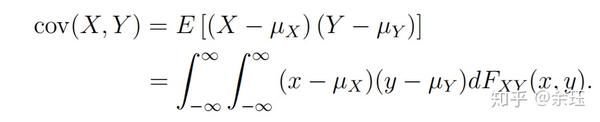

协方差(Covariance)定义为:

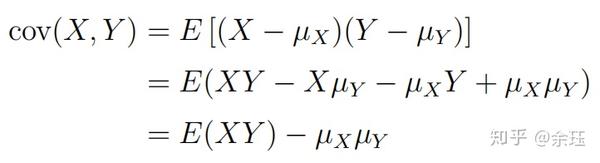

Cov(X,X)=Var(X)

协方差是对X与Y之间联动关系的一种测度,即测量X与Y的同步性。当X与Y同时出现较大值或者较小值时,COV>0,二者正相关。若X出现较大值时Y出现较小值,COV<0,二者负相关。该相关关系并不意味着因果关系

计算方式:

E为期望算子, \mu 为总体平均值。

从该式中我们可以发现,COV的大小与X、Y的大小有关。为了无量纲化,要对其进行标准化。就有了相关系数的概念。

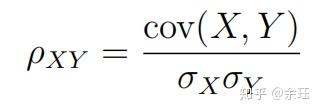

相关系数定义为:

就是协方差除了XY各自的标准差,这样才能刻画XY之间联动性的强弱。

这里需要注意,相关系数应该叫 线性相关系数, 它只能反映出线性关系。

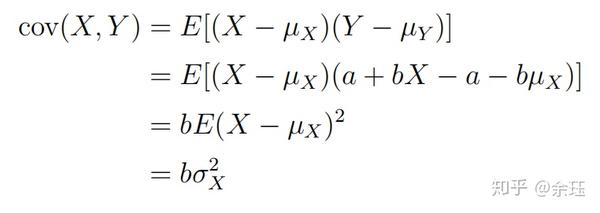

为何只能是线性关系的测度?

证明:

给出一个线性函数,Y=a+bX (b \ne0 ,X的方差存在)

则,

所以,当X与Y完全线性的时候,总有相关系数为1或者为-1.

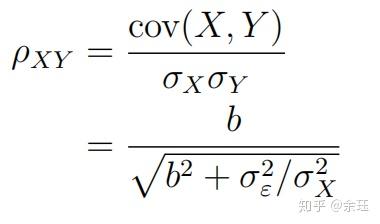

扩展到一般线性模型:Y=a+bX+ \varepsilon

其中, \varepsilon满足E(\varepsilon)=0,var(\varepsilon)=\sigma^{2}

同理可证,

这里,相关系数与1之间的偏离程度就受 \sigma_{\varepsilon}^{2}/\sigma_{x}^{2} 的影响。

因此,其测度的只是一种线性关系,并且绝对值不会超过1。