国内唯一正宗的光刻机概念龙头股

来源:雪球App,作者: 股票妮子,(https://xueqiu.com/7927056644/160354806)

奥普光电 是一家从事制造光机电一体化产品的高新技术企业,属于专用仪器仪表制造,细分类为光电测控仪器设备制造行业。

上面可能说得很悬,其实主要业务为光电测控仪器设备、光学材料和光栅编码器等产品的研发、生产与销售。

产品包括: 光电经纬仪光机分系统、航空/航天相机光机分系统、新型雷达天线座、精密转台、光电瞄准系统、光电导引系统、新型医疗仪器、K9光学玻璃等。

航空/航天相机 是以航空航天飞行器为平台,实施遥感测绘的专用光电测控仪器设备。

新型雷达天线座 是一种用于支撑雷达天线探测目标的光电测控装置,通过雷达天线控制系统,使雷达天线能够按照预定的规律运动或者跟随目标运动,准确地指向目标,并精确地测出目标的方向。

光栅编码器 广泛应用于自动化领域,是控制系统构成的重要器件,是数控机床、交流伺服电机、电梯、重大科研仪器等领域中大量应用的关键测量传感器件,是装备制造业产业升级的重要部件。

高端k9光学玻璃 ,主要用于加工高端光学元器件。

光电经纬仪 是用于测量导弹、卫星、飞机及炮弹等飞行物体飞行轨迹及坐标信息的高精度光学测量设备,在靶场试验测 量控制中得到广泛应用。

另外,不得不说,奥普还是我国最领先且唯一的高端 CMOS 芯片供应商,可能这里有小伙伴会产生疑问, 韦尔股份 并购的 豪威科技 不是全球CMOS领域前3的企业吗?

关键是 奥普开发的是高性能科学级CMOS图像传感器,而 韦尔股份 是消费级别的CMOS图像传感器 ,这是完全不同级别的产品。

高性能CMOS图像传感器包括:高分辨率大靶面GMAX系列、高灵敏度低噪声GSENSE系列、以及高速线阵GL系列,应用于科学成像、工业检测、医疗成像、天文以及紫外成像等多个领域,产品性能达到国际领先水平。

能够提供细胞弹射仪器,细胞分选系统等P3实验室的实验设备。奥普还在主业里面增加了医用光学器具、仪器及内窥镜设备生产、医用电子仪器设备、医用超声仪器及有关设备。

奥普还有一个很重磅的概念——光刻机,目前,国内能做光刻机的公司只有两家,一家是上海微电子,只能做到90nm的工艺,而荷兰全球领头羊ASML( 阿斯麦 )已经实现5nm工艺,90nm拿不上台面。

虽然上海微电子宣布将在2021~2022年交付国内第一台28nm的immersion式光刻机,但跟荷兰的ASML还是有很大差距。

另一家是长春光机所,他们研发了国内第一套EUV(极紫外光刻,详细解释可度娘,比较复杂这里作解释了)原理装置,在2008年已经立定了32~22nm装备 技术研究 任务。

长春光机所作为牵头单位,承担起了“极紫外光刻关键技术研究”项目研究工作,成员单位还包括中国科学院光电技术研究所、中国科学院上海光学精密机械研究所等。

高端光刻机系统载体的北京国望光学,就是标准的国家队。目前,长春光机所是上市公司 奥普光电 (25.04,-3.02%)的大股东,中国科学院长春光学精密机械与物理研究所持有奥普光电42.65%的股份。另外,长春光学精密机械与物理研究所持有国望光学14.67%的股份,即奥普光电和国望光学有关联关系。

更有意思的是,国望光学的董事长兼法人代表是孙守红,是长春光机所的所长助理。而 奥普光电 在2020年3月30日完成了公司高层的换届,现在奥普光电的董事长换成了孙守红。而孙守红一直是长春光机所负责成果转化的核心人物,对于这个人事调动就有意思了。

奥普光电 是长春光机所唯一的上市公司,且刚刚经历了重组失败,只承诺一个月内不进行重组。因此奥普光电就存在了巨大的资产注入预期,因为奥普军工领域薄弱的盈利能力使得上市公司业绩增长乏力,需要外延式并购给公司带来造血能力。

而奥普新领导的上台,必定有一番作为,为光刻机零部件的生产也会为公司带来新的业绩增长点。从主营业务来看,光栅传感器(产品)、K9光学玻璃等,都是光刻机的零部件。

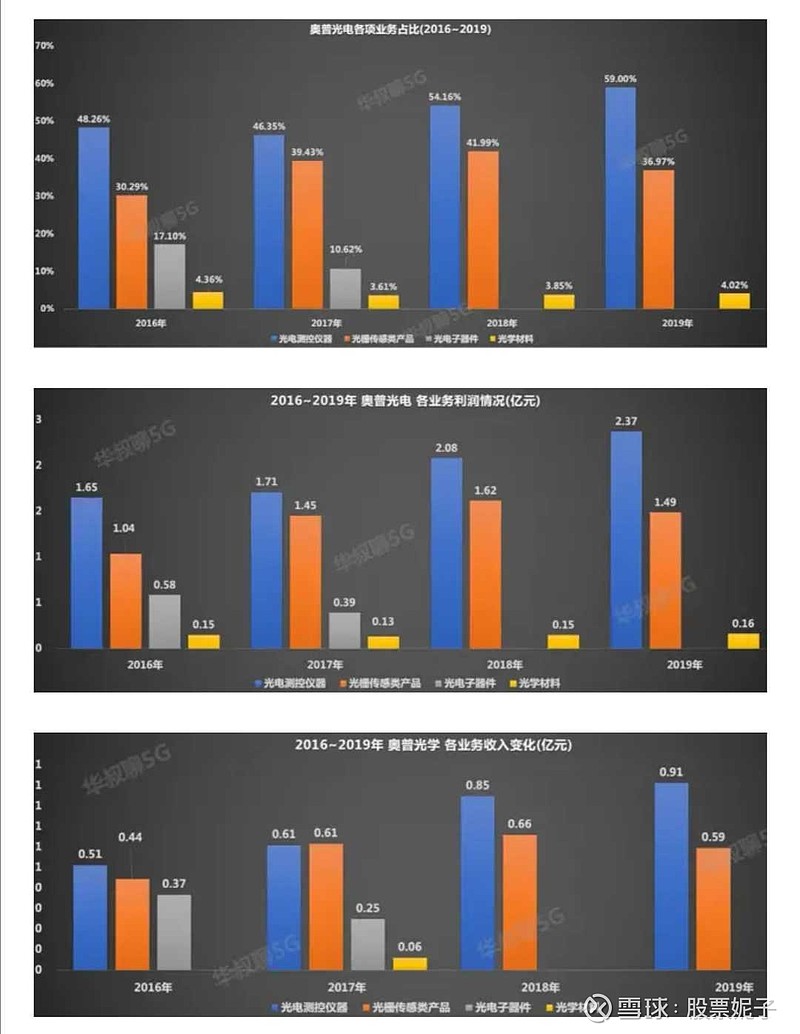

光电测控仪+光栅传感类产品收入占据公司80%以上的收入,客户为军工企业和国防科研机构。在军用电视测角仪和新型雷达天线座领域,奥普占据100%市场份额;而光电经纬仪领域,公司占据80%市场份额。

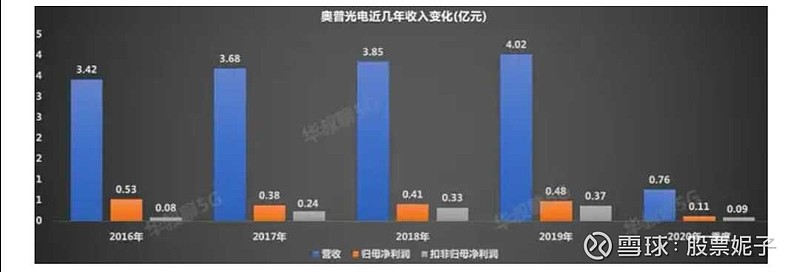

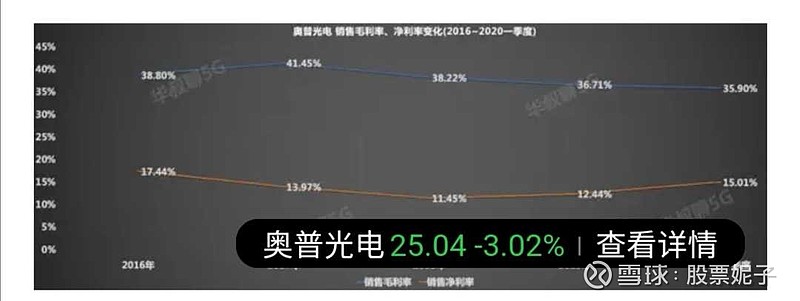

奥普毛利率近几年稍有下滑,不过,净利率在不断上涨,说明产品的盈利能力有所提升。

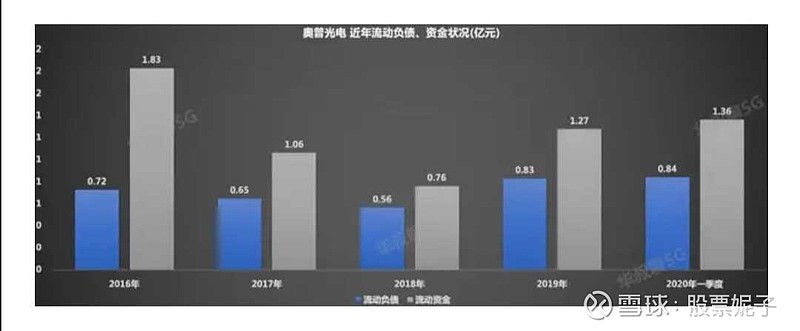

奥普光电 没有一直没有短期借款,而长期借款也在去年全部偿还,流动负债情况并不严重,不超1亿元。而流动资金也尚算充裕,可以覆盖偿还流动负债,不会出现资金紧缺的问题。

目前,奥普最值钱的光刻机概念爆发有待时日,不断技术累积,总有爆发的一天。