LCD行业风云再起

液晶显示器(Liquid Crystal Display, LCD)是平板显示技术(Flat Panel Display, FPD)的一种,基于液晶材料特殊的理化与光电特性,是目前平板显示技术中发展最成熟、应用最广泛的显示器件,主要应用于电视、显示器、笔记本电脑、平板电脑、智能手机等领域。

目前市场上所谓的LCD 主要指的是主动矩阵式的薄膜晶体管液晶显示器(Thin FilmTransistor LCD, TFT-LCD),包括了薄膜晶体管(TFT)和液晶显示(LCD)两项技术,即由薄膜晶体管控制的液晶显示。LCD 发展早期的被动矩阵式的扭曲相列型液晶显示器(Twisted Nematic LCD, TN-LCD)和超扭曲相列型液晶显示器STN-LCD(Super TwistedNematic LCD, STN-LCD)技术已逐步被淘汰。

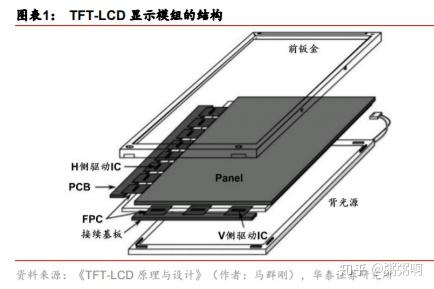

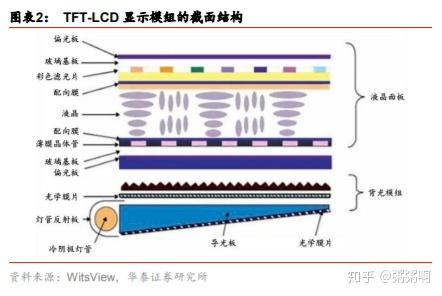

TFT-LCD 显示模组主要由液晶面板(Panel)、驱动电路和背光源(Back Light)组成。在液晶面板中,两片平行的玻璃基板中间放置液晶盒,上层玻璃基板的上方为偏光片(Polarizer),下方为彩色滤光片(Color Filter, CF);下层玻璃基板的上方贴有薄膜晶体管,下方为偏光片。背光源的作用是为液晶显示屏提供一个面内亮度均匀分布的背景光源,而驱动电路则在通电后向显示屏提供各种显示画面的信息。

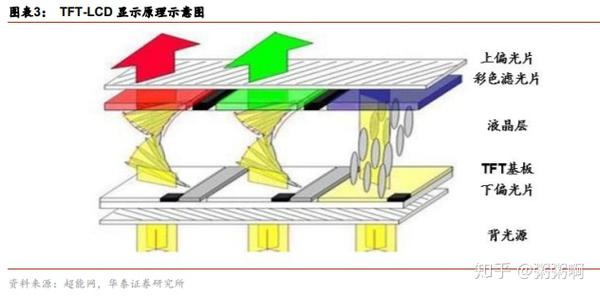

TFT-LCD 的显示原理是:驱动电路提供显示画面的信息,背光源向显示屏发出亮度分布 均匀的光源;偏光片将不具偏极性的自然光转化为偏振光,TFT 薄膜晶体管通过改变信号 与电压来控制液晶分子的转动方向,从而达到控制每个像素点偏振光出射与否而达到显示 目的;彩色滤光片使每个像素包含红蓝绿三原色,从而使其呈现出某一特定的颜色,这些 不同颜色的像素呈现出来的就是面板前端的图像。

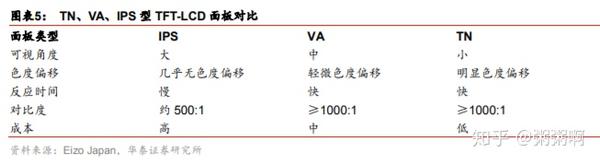

按照液晶层液晶分子的排列方式差异,TFT-LCD 可分为 TN、VA、IPS 三种。扭曲向列型TN(Twisted Nematic)优点是成本低、反应速度快,缺点是色彩还原不够准确、可视角度小;垂直排列型 VA(Vertical Alignment)优点是对比度高,缺点是与 TN 相比反应略慢、成本与 TN 相比较高;横向电场效应显示技术 IPS(In-Plane-Switching)优点是可视角度佳、耗电低、适合触控式屏幕,缺点是反应速度慢、成本高。

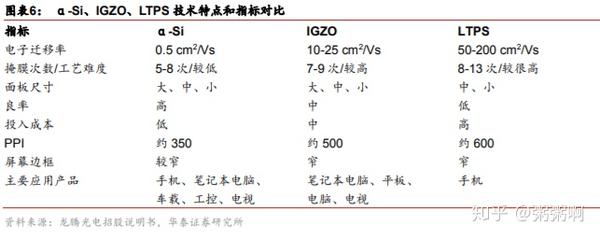

按照 TFT 使用的沟道层半导体基底材料不同,TFT-LCD 可分为α-Si、IGZO 和 LTPS。非晶硅α-Si 技术成熟稳定、成本较低,可在所有尺寸产品上实现较高的良率、达到主流显示性能,是电视、显示器、笔记本电脑、车载显示等大部分主要产品市场的主流技术。IGZO(Indium Gallium Zinc Oxide,铟镓锌氧化物)技术和低温多晶硅 LTPS(LowTemperature Poly-Silicon)技术电子迁移率较α-Si 技术有较大提升,可实现 PPI、低功耗、窄边框等指标的大幅提升,但 IGZO 对水和氧敏感,成膜难度较大,主要应用于高端笔记本电脑和高端平板电脑市场;LTPS 需要离子注入和快速退火工艺,较难生产中大尺寸面板,主要应用于智能手机市场。

根据玻璃基板尺寸大小的不同,TFT-LCD 产线可以划分为不同世代。一般来说,LCD 产线的世代数越高代表其玻璃基板尺寸越大,对应的产能面积也越大,技术水平要求也更高。每个世代的液晶面板产线都有其对应的最佳面板切割尺寸及片数,通常将 6 代及以上适宜切割大尺寸电视面板的产线称为高世代线。在 1990 年代日本率先将 LCD 应用于手表、计算器、笔记本电脑等从而打开 LCD 商业化空间之后,LCD 工业的技术进步和产品创新一直都离不开对更高、更先进产线的投资,进而通过 LCD 产品性价比的提升创造需求,使得其应用范围包括电脑、电视、手机、平板电脑、公共显示屏等。

2009-2017 年,中国大陆 TFT-LCD 产业向高世代扩张,处于技术追赶阶段。2009 年国务院通过《电子信息产业调整和振兴规划》,将 TFT-LCD 列入重点任务和重大工程,突破产业瓶颈,完善产业体系。当时政府仍寄希望于与外资或台湾企业合作,但当时掌握了高世代面板生产技术的三星、LG、夏普、奇美、友达都不愿意向中国大陆转让技术或到中国大陆建厂。在此背景下,2009 年京东方宣布开始向高世代线扩张,4 月在合肥开工建设 6代线,8 月在北京开工建设 8.5 代线。在京东方宣布向高世代线扩张后,三星、LG、夏普等厂商的“心态”改变,开始计划到中国大陆设高世代面板厂。

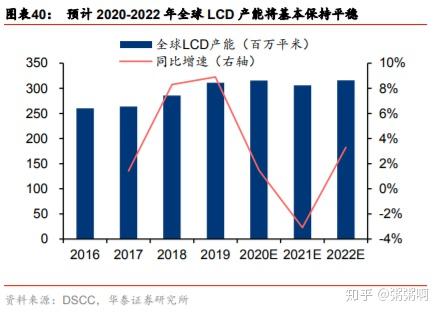

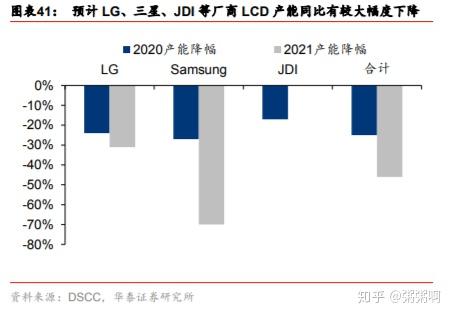

DSCC 预测未来 3 年全球 LCD 行业产能将基本保持平稳。对于全球 LCD 总产能,根据DSCC 数据,2019 年全球 LCD 的产能为 3.11 亿平米,DSCC 预计 2020-2022 年全球 LCD的产能分别为 3.16 亿平米、3.06 亿平米、3.16 亿平米,基本保持平稳。在企业层面,DSCC预计 2020 年 LG、三星、JDI 的产能同比下降幅度分别为 24%、27%、17%;2021 年 LG、三星的产能同比下降幅度分别为 31%、70%。在中国 LCD 产业实现对日韩的全面反超后,随着海外厂商产能逐步退出,大陆厂商产能扩张放缓,行业未来 3 年产能基本保持平稳。

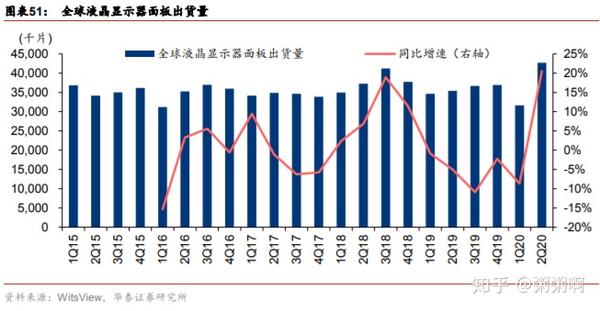

根据 WitsView 数据,1H20 全球液晶电视面板的出货数量为 1.29 亿片,同比下降 8.35%;在大尺寸化趋势的拉动下,1H20 全球液晶电视面板的出货面积为 8040.8万平万米,同比下降 0.5%,降幅小于出货数量。上半年全球液晶电视面板出货规模同比下滑的原因为:1)新冠肺炎疫情导致上半年新增产能释放受阻;2)韩系厂商加速退出 LCD 市场;3)面板厂商将更多产能释放给盈利性更好的应用。

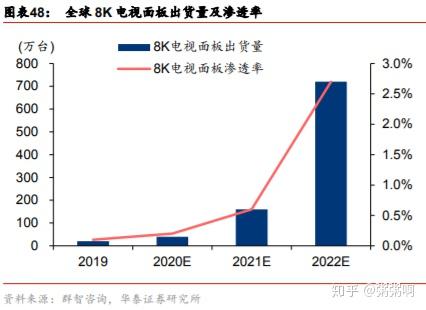

随着电视终端厂商积极为下半年促销档期备货,叠加面板行业供需格局改善,下半年全球液晶电视面板有望迎来修复,大尺寸高清化仍然是液晶电视面板市场增长的主要动能,而东京奥运、欧洲杯和北京冬奥等重大体育赛事则是 8K 电视普及的重要催化剂。

群智咨询的研究发现当同尺寸的 4K 产品与 2K 产品差价小于 20%的水平时,4K 产品的市场渗透率呈现快速增长;以此推算到 8K 产品,其认为随着 8K 技术突破瓶颈,产业链趋于成熟,当同尺寸的 8K 与4K 的面板价差接近 25%时,8K 产品的渗透率将快速提升。根据群智咨询数据,2019 年全球 8K 电视面板出货量为 20 万台,渗透率仅 0.1%;群智咨询预计 20-22 年全球 8K 电视面板出货量为 40/160/720 万台,预计 22 年全球 8K 电视面板渗透率将提升至 2.7%。

2020 年一季度,新冠肺炎疫情导致显示器市场面临供给需求双重冲击,根据 WitsView 数据,1Q20 全球液晶显示器面板出货量 3163.4 万片,同比下降 8.68%;受益于大尺寸化趋势,1Q20 全球显示器出货面积为534.2 万平方米,同比下降 5.08%,出货面积降幅小于出货量。2020 年二季度,一方面是居家办公及上课政策带动短期需求明显增长,另一方面是显示器代工厂及面板厂商基本恢复生产及供应能力,WitsView 数据显示 2Q20 全球液晶显示器面板出货数 4268.1 万片,同比增长 20.53%,2Q20 全球显示器出货面积 742.9 万平方米,同比增长 26.95%。

根据群智咨询数据,23-24 英寸显示器面板市占率从 1Q18 的 36.9%提升至 2Q20 的 45.9%;25-30 英寸显示器面板市占率从 1Q18 的 12.3%提升至 2Q20 的 20.4%;20-22.5 英寸显示器面板市占率则从 1Q18 的 27.8%下降至 2Q20 的 20.4%;20 英寸以下显示器面板市占率则从 1Q18的 19.8%下降至 2Q20 的 8.0%。基于 WitsView 数据测算,全球液晶显示器面板平均尺寸从 1Q15 的 22.56 英寸提升至 2Q20 的 25.13 英寸,未来有望进一步提升。

根据 WitsView 数据,2Q20 全球笔记本电脑面板出货数量为 5921.5 万片,同比增长 30.73%;2Q20 全球笔记本电脑面板出货面积为 357.6 万平米,同比增长 30.94%。与 TV 面板、显示器面板大尺寸化的趋势不同,笔记本电脑面板平均尺寸始终保持在 15 英寸左右的水平,较为稳定。

虽然在全球供应链受阻的情况下,1Q20 全球平板电脑面板出货量增幅不大,但居家办公及上课政策、居家休闲娱乐的需求带动 2Q20 全球平板电脑面板出货量增长超过 35%。根据 WitsView 数据,1Q20 全球平板电脑面板出货量 4532.9 万片,同比增长 4.86%,出货面积 108.8 万平米,同比下降 1.18%;2Q20 全球平板电脑面板出货量 6394.4 万片,同比增长 35.81%,环比增长 41.07%,出货面积 167.1 万平米,同比增长 45.05%。全球平板电脑面板平均尺寸同样较稳定。

根据 IDC 数据,2019 年全球智能手机出货量为 13.71 亿部;IDC 预计 20-22 年全球智能 手机出货量同比增速为-11.9%/10%/5%,对应出货量分别 12.08 亿部、13.29 亿部、13.95 亿部。

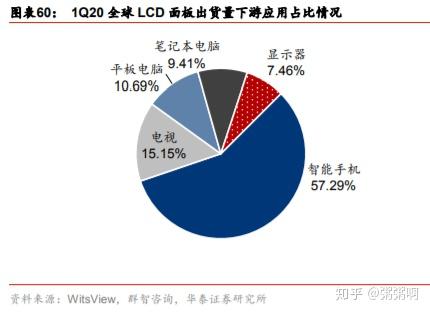

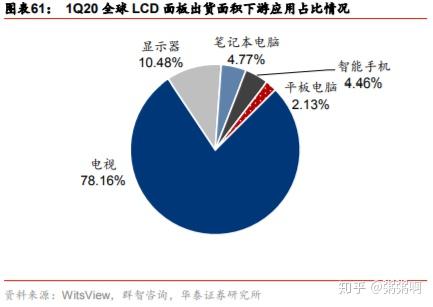

基于 WitsView 液晶面板出货数据及群智咨询智能手机面板出货数据测算可得,1Q20全球 LCD 面板出货量各下游占比分别为手机 57.29%、电视 15.15%、平板电脑 10.69%、笔记本电脑 9.41%、显示器 7.46%;1Q20 全球 LCD 面板出货面积各下游占比分别为电视 78.16%、显示器 10.48%、笔记本电脑 4.77%、智能手机 4.46%、平板电脑 2.13%。

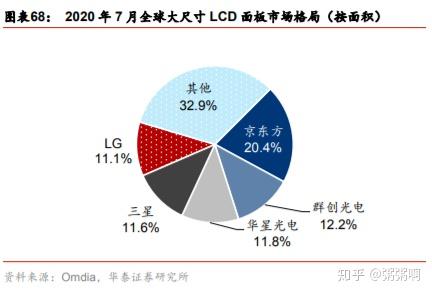

从大尺寸 TFT-LCD 出货量的角度而言,根据 Omdia 数据,2020 年 7 月京东方以 26.8%的市占率位居全球第一,群创光电、友达光电、LG、夏普、三星分别以 16.1%、14.1%、14.0%、5.9%、5.6%的市占率位居全球二至六名。从大尺寸 TFT-LCD 出货面积的角度而言,根据 Omdia 数据,2020 年 7 月京东方以 20.4%的市占率位居全球第一,群创光电、华星光电、三星、LG 分别以 12.2%、11.8%、11.6%、11.1%的市场率位居全球二至五名。

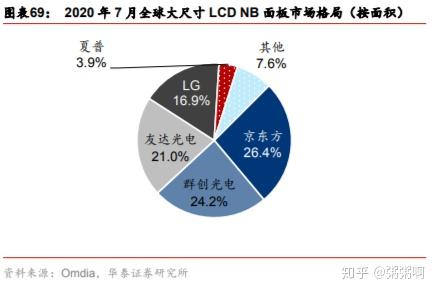

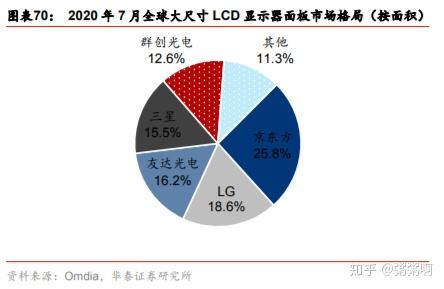

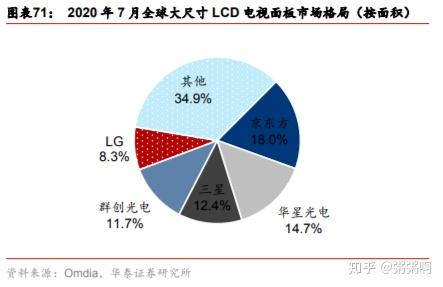

分应用来看,在大尺寸 TFT-LCD 出货面积的维度上,2020 年 7 月京东方在全球笔记本电脑面板市场市占率达到 26.4%,位列第一,领先第二名的群创光电 2.2pct;2020 年 7 月京东方在全球显示器面板市场市占率达到 25.8%,领先于 LG 的 18.6%、友达光电的 16.2%、三星的 15.5%、群创光电的 12.6%位列第一;在全球液晶电视面板市场,2020 年 7 月京东方以 18.0%的市占率位列第一,华星光电以 14.7%的市占率紧随其后,三星、群创光电、LG 分别以 12.4%、11.7%、8.3%的市占率位居三至五名。

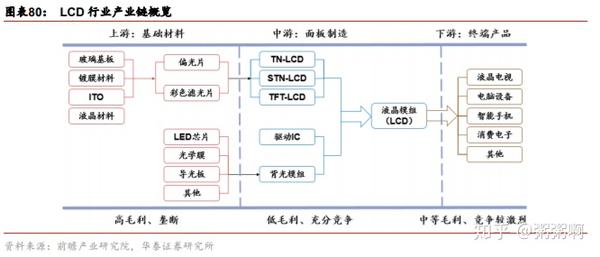

LCD 上游的主要原材料为玻璃基板、彩色滤光片、偏光片、液晶材料、驱动 IC 和背光模组等。中游含显示屏制造、显示模块组装两个环节,显示屏制造即将玻璃基板、彩色滤光片、偏光片、液晶材料等原材料制造成为 LCD 面板;显示模块组装即将 LCD 面板、驱动IC、背光模组等零部件组装为液晶模组(LCM);中游制造是整个产业链的核心,属于技术密集型、资本密集型产业。下游主要应用于各类电子终端产品,包括液晶电视、液晶显示器、笔记本电脑、平板电脑、手机等。

根据WitsView 数据,截至2Q19,TFT-LCD 面板(以55 英寸全高清电视面板为例)的成本70.30%来源于原材料,在原材料中彩色滤光片成本占比25.14%、偏光片成本占比24.65%、玻璃基板成本占比14.72%、液晶材料成本占比8.04%、化工材料成本占比7.62%、驱动IC 成本占比5.22%、其他原材料成本占比14.62%。除原材料外,运营费用、人力成本、折旧成本在TFT-LCD面板(以55 英寸全高清电视面板为例)中的占比分别为22.16%、4.94%、2.59%。2Q19 折旧成本在TFT-LCD 面板中的占比较低,主要系2016 年以来京东方等面板大厂部分高世代产线的折旧计提结束,折旧在LCD 面板成本中的占比下降。

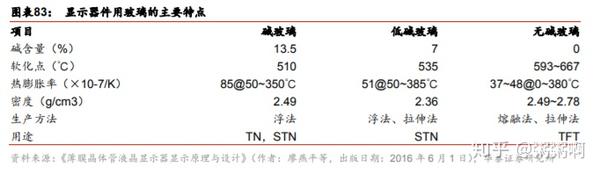

玻璃基板是液晶显示面板的关键基础原材料之一,由铝硅酸盐和其他成分构成。产业化的显示用玻璃按碱含量通常可以分成碱玻璃、低碱玻璃、无碱玻璃。由于玻璃中的碱金属离子会影响薄膜晶体管栅压的稳定性,所以 TFT-LCD 面板必须使用无碱玻璃基板,不能含有氧化纳、氧化钾等成分;有碱玻璃基板则主要应用于 TN-LCD、STN-LCD 面板。由于氧化纳和氧化钾可以降低玻璃的融化温度,所以无碱玻璃基板的制造需要更高的炉温,导致其生产技术难度高于有碱玻璃基板。

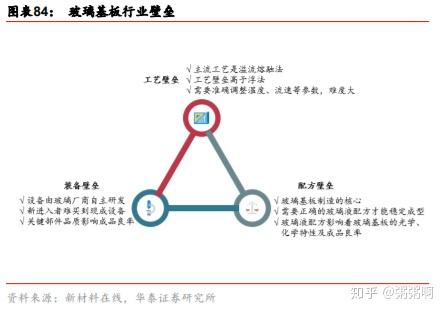

玻璃基板的制造壁垒较高,主要体现在:1)工艺壁垒。玻璃基板的主流生产工艺主要分为浮法和溢流熔融法,浮法工艺主要应用于 TN/STN 玻璃基板,目前只有旭硝子公司成功使用浮法制造 TFT 玻璃基板;TFT 玻璃基板的主流制造工艺是溢流熔融法,其工艺壁垒高于浮法,需要准确调整温度、流速等多个参数。2)配方壁垒。配方是玻璃基板制造的核心,溢流熔融法需要正确的玻璃液配方才能稳定成型,玻璃液配方也影响着玻璃基板的光学、化学特性及玻璃基板成品的良率。3)装备壁垒。以溢流熔融法为例,生产设备基本都是由玻璃厂商自主研发生产的,新进入者需要自主设计和制作生产设备。

根据赛瑞研究数据,在 2018 年全球玻璃基板市场中,美国康宁、日本旭硝子、日本电气硝子的市占率分别为 50.6%、21.3%、15.9%,市场集中度(CR3)达到 87.8%;国内厂商东旭光电市占率为 5.8%,位列第四。目前国内主要的玻璃基板厂商有东旭光电、彩虹股份、凯盛科技,以 G4.5-G6 代线为主,G8.5及以上高世代玻璃基板只能与康宁、电气硝子合作参与后段加工生产。随着液晶面板产业逐步向中国大陆聚集,玻璃基板尤其是高世代玻璃基板产业亟需提升国产自给率。

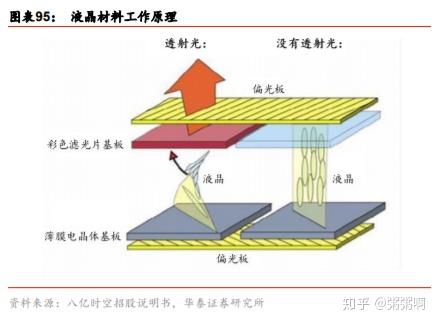

液晶(Liquid Crystal)是一种介于各向同性的液体和固态晶体之间的特殊物质,在一定温度范围内,既具有各向异性晶体所具有的双折射性,也具有液体的流动性、黏性和弹性等机械性质。混合液晶材料是液晶面板上下玻璃板之间的半透明介电材料,功能相当于光闸开关,产生光线 ON-OFF 变化。由于不同的显示方式对液晶材料性能的要求有较大差别,任何液晶单体只具有一方面或几方面的优良性能,不能直接用于显示,因此混合液晶材料是由多种具有优良性能的液晶单体及少量添加剂调配制成。

行行查数据库( https://www. hanghangcha.com/# / )

混合液晶材料主要分为 TN 型、STN 型、TFT 型三大类。作为液晶面板的核心材料,液晶材料一方面随着液晶显示模式的发展而变化,另一方面又推动了液晶显示模式的发展,从低端 TN 型液晶材料发展到 STN 型液晶材料,进而发展到目前高端的 TFT 型液晶材料。相比于 TN-LCD 显示技术、STN-LCD 显示技术,TFT-LCD 显示技术对混合液晶材料的粘度、响应速度提出了更高的要求。TFT 型混合液晶材料主要包括 TN-LC、VA-LC、 IPS-LC等几种模式,中小尺寸显示面板(平板电脑、手机等)以 IPS/TN 为主,大尺寸显示面板(TV 等)以 IPS/VA 类为主。

光学膜(增亮膜、扩散膜及反射膜)是 LCD 背光模组的核心元件,在背光模组成本中占比最高。背光模组通常由背光源(CCFL 或 LED)、反射膜片、导光板、扩散膜片、增亮膜片及外框等组件组成,基本原理是将背光源提供的“点光源”或“线光源”,透过层层光学膜提高发光效率,并转化成高亮度且均匀的面光源。

背光模组的光学膜片架构通常由 1 张反射膜+1 张下扩散膜+2 张增亮膜+1 张上扩散膜组成。其中反射膜一般置于背光模组的底部,主要用于将射出导光板底部的光线反射回导光板内,使其能够集中从正面投射,减少光线流失,增加背光模组的光源效率;扩散膜呈毛面半透明状,具有光扩散功能,是一种能促使光照亮度均匀化的膜材;增亮膜是一种新型高性能光学薄膜,用于提高液晶显示器的整体亮度,从而达到节能作用。