|

|

|

为什么爱奇艺、腾讯视频等视频网站会长期亏损?

关注者

58

被浏览

76,988

10 个回答

刚看到一方讨论爱奇艺和奈飞对比的。我觉得还是这个问题提的比较全面。因为实际上,爱优腾所面临的困境是一样的。

1.首先说一下盈利模式。

目前盈利的两个模式:a.奈飞,靠卖会员盈利。b.芒果,靠卖版权盈利。难听的说在前面,这两个模式都不是稳定模。奈飞和芒果目前只是账面盈利,远谈不上稳定盈利,其盈利的钱相对成本来说,非常之小,只能叫做“这两年运气好没亏”,不能说这个商业模式一定可以盈利。而b站盈利是什么,游戏占了大头,你单算卖视频,b站亏得姥姥都找不着。所以盈利模式我们排除b站不讨论。

那爱优腾的盈利模式是什么?会员费+广告。我们中国的视频网站都是从免费走过来的,这注定了所有视频网站一开始都是免费观看+广告盈利的模式,和目前盗版网站没有什么不同,这个模式其实很稳。但是,当版权时代来临,广告费覆盖不了版权费了,便产生会员模式,简单来说就是看视频涨价了。可是,这种模式会产生一个问题,买会员的收不到广告点击费,共享广告流量的又不买会员。于是又演变到VIP也要看广告甚至卖vvvvip。

所有这一切,本质上都是想着如何让收到的钱覆盖掉成本以便盈利。可爱优腾依旧无法盈利。

2.这两个盈利模式为什么爱优腾没法用

A.卖优质内容吸引用户。这是网友普遍吐槽的“就你那破内容还让我付费”。这个矛盾在于,你有优质内容,我也有,你有垃圾内容,我也有。爱优腾三家,谁家出了爆款,用户到谁家,谁家VIP打折,用户到谁家,三家内容差异,除了几个独家跟播剧和综艺网大,真的不大,用户忠诚度约为0。

走通这条路的,目前只有奈飞还行。奈飞上,精品是多的,可垃圾也不少,但奈飞处于影视剧行业垄断位置,你不看奈飞,请问看什么?所以,奈飞的垃圾剧多没人关心,因为精品也全在他家,对于版权方来说,也一样。我不卖给奈飞,我卖谁?

但国内就不一样了,你爱奇艺剧垃圾了我看腾讯,腾讯垃圾了我看优酷,由于在某段时间内,总有一家是精品,其他两家一对比全是垃圾,所以观众很容易觉得,所有三家都是垃圾,精品只是偶然现象。但是你反过来想想,如果国内只有一家视频公司,不管垃圾还是精品全在他家,全年12个月份,月月口碑爆款全在它家,你还会觉得它家都是垃圾剧吗?不管它拉不垃圾,反正只有他家能看,你不买,就啥也别看了。不要盲目吹奈飞的品质,你将奈飞那些国内不能过审的剧删下去之后,请看看奈飞还剩下多少精品,还剩多少垃圾?

所以,要走通卖精品内容,收会员费盈利这个路,垄断地位是必不可少的,而垄断地位带来的资金流,也会让网站有更小的流量和竞争压力,将剧往精品做。毕竟就目前这个市场,急于收回资金的最好方法依然是蹭热点。

b.卖版权。芒果的盈利,一定程度上是湖南卫视的综艺底蕴,又有湖南卫视背书,另一部分是喝爱优腾竞争的血。由于版权时代爱优腾竞争,导致10年间版权成本暴涨了8000倍,你没看错,就是8000倍。芒果作为半个二道贩子,本身购买的影视剧很少,内容制作成本比爱优腾少的多,湖南卫视毕竟是国字号,处于鄙视链上游,请明星和调动资源什么的成本更低。又赶上了版权涨价这股东风,所以才盈利。若爱优腾不是竞争状态,只有一家独大的话,芒果卖版权的价格也是很难覆盖掉制作成本的。而如果版权卖不上价,就靠芒果那点内容投入,在会员数量上便远远不够和爱优腾竞争。比如纯拼内容,爱优腾影视剧1000部,芒果500部,那么,你买谁的会员一目了然。

而这条路爱优腾走不通的原因是,他们背后没有制作公司或电视台生产内容,近几年才开始自制内容,可开始自制内容的时候,三家已经陷入了水深火热的竞争中。比如优酷做的好好的剧,他会卖给别人吗?傻呀?那我做它干啥?当然独家吃收益啊!别家也未必买啊,为什么我要拿钱覆盖你的制作成本?

3.国内视频付费环境。

今年腾讯报表说,付费用户比例创新高,我一看,20%。这就说明,80%的用户都是宁可看150秒广告,也不付费的观众。这就导致走全会员付费,无广告的路根本走不通。一家开始走这个模式,就等于将80%的免费用户拱手让人。到时候要拉回来那就相当困难。

国内会员的价格,年费会员明面上是二百多,但因为打折的不定期存在,用户实际购入会员的价格平均只有一百出头,这和奈飞1000人民币一年的价格没法比。由于竞争对手的存在,各家还没法把VIP提价,还有越来越低打价格战的趋势。而奈飞呢,随便涨价,用户忠诚度还是杠杠的,还是那句话,因为没有竞争对手,片全在他家,你不看奈飞看啥?

所以,因为用户付费意愿低,付费价格低,可成本未必低,卖会员本身就很难赚钱。

4.“因为内容不好所以不付费”

这个逻辑看似很对,其实不然。还是奈飞的例子,当一个网站处于垄断,比如微博,它的好他的坏你就不得不接受,你只要从这一个地方找,你总能找到好的,反正火不火好不好都只有它。微博好吗?一点都不好,做的恶特别多,但用户少了吗?没有,因为没有竞品,你用也得用,不用也得用。如果把爱优腾所有精品放一块,变成一个网站,虽然和奈飞的品质仍有差距,但你不能说东西不好,因为他已经集合所有国内顶尖作品了。与奈飞品质的差距便是审查,底蕴,文化产业发展程度以及主创技术水平的差别,并不能说是人家故意做烂剧。

奈飞很多美剧,中国能拍吗?我跟过一阵子剧组,肯定的说,除了特效方面,中国绝对有这个能力。但是呢,审查能过吗?观众接受吗?

境外剧好出大天来,也只是个小众产品。而视频行业服务的是大众,基于大数据判断。很多精品美剧,例如《切尔诺贝利》等,国内平台也引进了,也推荐了,可点击量和国产烂剧是一个量级吗?点击怕不是还不如五一年前的谍战剧!

说难听点,国内观众的欣赏水平就是这样,或许你欣赏水平高,但别忘了你是少数人。这就像你收入六千嫌低,别忘了我国一半人都在4000以下。所以,不能指望视频平台放弃流量,烧钱以引领大众审美,单方面拔高内容制作标准。这对观众审美和资金的压力,跳跃性都太大了,也只能是有优秀闭环系统的企业才能干,例如奈飞,例如苹果,例如迪士尼。国内视频平台能做的,只是基于大数据,观众爱看啥我放啥。引领大众审美,是需要电视台和院线去做的(得承认院线和电视台内容再烂,平均水平也好过网剧和网大吧),不能强行要求处于水深火热竞争中的网络平台去干这件事。

5.为什么不赚钱

总结一下就是就是如下:

起步较晚,一起步就是百家争鸣,缺领头羊和创新模式。竞争又导致无人敢先创新。

恶性竞争导致版权成本越来越高

缺乏内容差异导致用户没留存度。这点b站独辟蹊径,用户忠诚度高(但仍然不能靠视频盈利,太小众)。

观众付费习惯改变缓慢,会员数达到瓶颈。

仅面向中国观众,潜在客户基数很有限,且审美单一化,导致内容同质化太高。

会员价格太低,因竞争导致不敢涨价。

挣扎在回本的泥潭里拔不出来,制作好作品有心无力,因为投资人只关心流量和KPI。

6.如何盈利。

三家并一家,出现单极领头羊局面。或变两家达成双边合作。但是,鉴于三家背后是bat大佬,一时半会谁也挤不死谁,所以这点基本不太现实。

或三家差异化运营,例如一个做剧,一个做电影,一个做综艺。这样一来,大家内容成本都会极大下降,用户忠诚度也会提高,有三赢的希望。但是,这三个东西带来的收益并不是一个水平,观众基数也不一样,谁也不想吃最少得那块蛋糕。但谈谈应该有点希望。

最近,

关于爱奇艺大裁员的新闻刷爆全网。

连续亏损11年后,

总亏损额高达

400亿人民币

资本寒冬下,爱奇艺快撑不住了

预计将裁员 20%-40% 的员工

毋庸置疑

随着广告收入的下跌

付费会员数不涨反跌

短视频不停侵蚀市场

爱奇艺为首的中国长视频流媒体行业,

2022年的日子会愈发难过。

高赞点评:

1亿中国付费用户竟然养不起一个爱奇艺?

作为流媒体行业的13年从业者

口袋君的回答是:

的确养不起。

昨天

口袋君特意去查看了Netflix的第三季度财报。

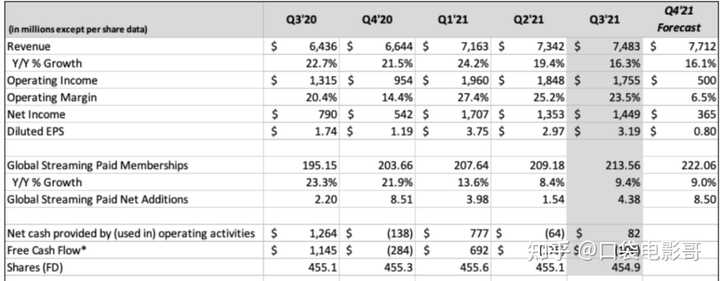

下表,第一行Revenue,就是奈飞的总收入。

不查不知道,一查吓一跳。

Netflix 2021年会员费收入真的要冲300亿美金了!

根据财报

2021年Netflix会员费收入:

第一季度:71.63亿美元

第二季度:73.42亿美元

第三季度:74.83亿美元

第四季度: 77.12亿美元(预测)

总计:297亿美元。

2021年,

奈飞会员收入

预计比2020年的 250亿美金 同比大涨 20%。

300亿美金,将近1900亿人民币

是什么概念?

疫情前的2019年,

中日美院线票房均创下影史新纪录。

北美影市年票房:114亿美元

内地影市年票房:93亿美元

日本影市年票房:23亿美元

全球影市总票房:425亿美元

因此,

奈飞2021年的会员费收入

比【北美+内地+日本】的2019年院线总票房,

还多出 70亿美金

奈飞这体量太吓人、也太令爱奇艺们羡慕了!

那么,问题就来了

为什么爱奇艺就是不如奈飞?

首先,口袋君觉得这个问题应该转化为

为什么爱奇艺的年会员费收入

始终离内地院线总票房有很大差距。

随着近年来流媒体的崛起,

越来越多的影迷疾呼:

电影院危矣!

未来大家都不出门,在家看片了!

的确,

长视频流媒体 和 电影院 的 商业模式本质 真的很像,

很容易引发 有你没我 的争端。

成本侧

流媒体需要支付昂贵的 版权费用 和不菲的 CDN费用

(将海量视频文件调取到离用户地理位置最近的服务器 让视频播放不卡)

电影院则需要支付 昂贵的租金 ,

自己只能分到票房的50%。

内容侧

无论流媒体还是电影院

都要依靠大众喜欢的流行内容

来获取海量注意力

最好

每个周末都上新小爆款

每个月来一个大爆款

每年来一部超级大爆款

导致这样的马太效应:

1部《蜘蛛侠英雄无归》的利润=1000部《爱情神话》的利润

而好演员、好剧本、好电影的资源是极其有限的,

很容易引发流媒体和电影院的争抢。

收入侧

流媒体有贴片广告(2020年爱奇艺这块收入:68亿元)

和会员收入(2020年爱奇艺这块收入:165亿元)

电影院靠票房分账(2019年总票房:641亿元)

2020年,

爱奇艺流媒体年收入是 233亿

比内地院线2019年总票房差了 400多亿

正是基于这样的判断

早在今日头条6.3亿买下徐峥的《囧妈》时

口袋君就写下 推文 :

影院从业者别生气呐!

中国的流媒体这点收入完全没资格叫板电影院。

今日头条是把

《囧妈》当作吸取流量、

推广西瓜视频APP的广告来投放,

叫板花费20亿赞助央视春晚的快手呢。

根据口袋君的测算:

即使优爱腾三家联手购买

也就只能吃下

在院线2亿级别的腰部电影在平台首发。

果然,2020年春节至今,

再也没有《囧妈》

这样 10亿+票房级别 的片子,选择先上流媒体。

也正是基于

这样 年入165亿会员费 的生意规模

8年前,

爱奇艺发明了一种

全球影史从未有过

气质略显奇葩的电影类型,

叫网络大电影

简称网大。

所谓网大。

就是用几百万-小几千万不等的投资,

用美女、怪兽、耸动片名

博取重口味吃瓜观众的眼球。

为了节约成本

很多网大只有60分钟-90分钟

由于视频网站的有效访次规则

网大会将绝大多数预算放在前6分钟

导致后面的剧情越看越拉垮,被广泛吐槽。

绝大多数豆瓣评分在3字头和4字头。

爱奇艺就是整个网大行业的始作俑者。

因此,口袋君一直对很多自媒体将

Netflix出品的电影称为 网大

实在难以苟同。

奈飞的这些电影,

就是再正常不过的北美院线片。

只不过,

首发平台搬到了互联网流媒体上。

所有的发行策略、预告片发布

通稿撰写、首映礼待规格

都和好莱坞院线大片一模一样。

之所以,

中国每年会有几百部粗制滥造的网大诞生

(当然 也偶有《硬汉枪神》这样的佳作)

就是因为会员费过低所造成的穷病

这,同样也是优爱腾发明VIP会员套娃的根本原因。

(付了一次会员费后,还得再付一次超前点播费)

因为

定价是商业交易中最重要的东西。

价格歧视。

通过价格来筛选高端用户

从来就是

美国最牛逼企业的最常用手段:

1000元+的瑜伽裤诞生了Lululemon

1000元+的单人球票诞生了NBA

1000元+的年会员费诞生了Netflix

1000元+的限量篮球鞋诞生了Air Jordan

5000元+的家庭游诞生了迪士尼乐园和环球影城

8000元+的手机诞生了苹果手机

10000元+的笔记本诞生了McBOOK

在商业模式上

爱奇艺与Netflix最根本的区别就是:

爱奇艺是从14亿中国人中,

筛选出一年肯支付 100元+人民币 的付费用户。

圈到1亿后就停滞不前了。

Netflix则是从75亿全球人口里,

筛选出一年愿支付 1000元+人民币 的高端会员。

这样的高端付费会员,

Netflix已经在全球圈了2亿+人。

根据报道,

爱奇艺2020年会员收入是165亿元

2021年奈飞会员收入1900亿是其11倍。

巧合的是

奈飞年会员费: 1080元人民币

恰好是爱奇艺双11打折价100元年费的11倍。

说到此处,

肯定有同学要反驳口袋君了

就算给爱奇艺1000元一年会员费,

他们能拍出什么样的好片子?

我们讨论的不是一个纬度的问题。

你说的是 信任 问题。

我说的是 商业 问题。

在商言商。

做过实体店生意的同学都知道

要想生意做大,

必须长期囤一大笔资金

交房租、交工资、交各种钱

赚大钱的生意开张之前

先要支付一大笔成本费。

平头老百姓的小本生意都要压一大笔现金流

流媒体长视频行业更是这样的超级烧钱无底洞。

永远是这样的一个循环:

用户把会员费交给Netflix了-Netflix立刻拿钱去拍新片子了-新老用户进来继续交会员费-Netflix继续拍更多大片

因此,Netflix绝对不是高枕无忧!

其现金流风险问题,一直饱受诟病。

下表,倒数第二行Free Cash Flow

就是奈飞在该季度可支配的自由现金流。

2021年Netflix可支配自由现金流:

第一季度:6.92亿美元

第二季度:1.75亿美元

第三季度:1.06亿美元

诸位看到嘛

就算强如

全球第一大流媒体奈飞

年入300亿美元会员费

万一哪一天

美国政府让奈飞

掏13.41亿人民币出来缴纳偷税罚金

Netflix还真一下拿不出来。

因此,

奈飞的流媒体大生意真的是

犹如大象在钢丝上跳舞。

未来,每年必须出《鱿鱼游戏》

这样影响全球流行文化的超级大爆款

会员费才能继续稳定地增长下去。

一旦

会员总数持续降低,现金流断裂,后果不堪设想

也正是这样必须增长的巨大压力

才让奈飞不断地投下重金

海投全球有潜力的影视项目。

综上所述,

口袋君来回答标题中的问题

为什么爱奇艺就是不如奈飞?

一言以蔽之

早年间,

年入近百亿的贴片广告是典型的Easy Money

这种用流量轻松换钱的收入惯性

彻底蒙蔽了爱奇艺高管的眼睛

当他们给会员费这一Hard Money定价时

竟然只定出100元一年的超级低价。

从此以后,

行业价格锚 被固定下来。

所有用户都觉得一切都是理所应当的:

一年给爱奇艺100元

我所有片子都能看,广告一律不用看。

本质上而言,

贴片广告收入 和 会员费收入 是 水火不容的相斥商业模式。

爱奇艺却天真地以为自己能鱼与熊掌兼得。

却完全没有意识到:

用户来爱奇艺看的是内容,不是广告。

奈飞早就深刻意识到这个坑。

2013年,开始发力做流媒体

一上来就直接放弃 贴片广告 这一Easy Money

选择赚1000元人民币一年的高会员费这样的Hard Money

直接投资上亿美金

打造美剧《纸牌屋》

一天内放出一季

彻底打破了过去 美剧周播 的游戏规则。

用过Netflix的影迷都知道

界面真的很简洁很纯粹

什么广告、弹幕、评论区、狗皮膏药啥也没有

甚至片子上连Netflix的水印也没有

却独家开发了

选择全球各类配音/字幕的功能

有一种在线DVD(当然画质是1080P-4K)的体验。

如果

爱奇艺未来像土豆网那样彻底日渐式微了

这次定价将是中国互联网商业史上

最为严重的决策失误之一。

现在,爱奇艺只剩下华山一条路:

降低广告收入占比,会员费大幅加价。

由于爱奇艺年会员费100元这样的价格锚

在用户心智已经抛下10年了,

又赚惯了广告贴片这样的Easy Money

这条路真的是难于上青天。

2014年,

博纳影业老总于冬曾说过:

整个中国电影产业,

将来都要为BAT这样的互联网科技公司打工。

这句话实现的前提必须是:

BAT的流媒体会员费收入

一定要超越内地院线年总票房

这样,才有资格上谈判桌,

抢夺每年最稀缺的顶级大片。

目前看来,在中国,是无法实现了。

而在大洋彼岸的美国,

随着流媒体的收入蛋糕越做越大

整个好莱坞的顶级大咖

甚至是全球影视行业的精英从业者们

都已经在全心全意地在为Netflix

这样的超级流媒体平台打工了。

从古至今,

治理穷病的妙方 亘古不变:

创造稀缺价值,收取高昂费用。