全面系统讲估值:看完这篇,基本上就不需要再看估值相关的文章了

投资方面涉及到投资理念、企业分析、操作系统、估值体系等方方面面,3000股跌停,此时也没有必要止损了~还是系统的学习一下估值吧,本文的三种估值方式适用于现在大部分公司。

本文会讲三种估值方式:

A、PB

B、PE

C、自由现金流折现

(一)、PB

名词解释:PB(P:Price,B:Book value),PB是市值/净资产,俗称市净率。

市净率是价值投资鼻祖格雷厄姆用的比较多的一种估值方法,在格雷厄姆时代,股票普遍低估,很多股的价格大幅低于其账面价值。

格雷厄姆通过股价和账面价值的差异来判断股票估值是否合适,进而决定买入还是卖出。为此格老爷子创造出安全边际这个经典的概念。

但是对于理念及方法的学习,都需要了解其实现条件及历史背景。买入市值大幅低于账面价值的股票,如果市值长期低于账面价值怎么办?

格雷厄姆是通过大幅买入,使得其股权达到足够比例以至于可以影响董事会,甚至控股。

然后利用其影响力要么逼着企业将大量现金分红、要么回购股份,甚至破产清算,以达到投资价值迅速提升的目的。

这种方法,一方面需要足够的资金,其次也非常残酷。

以至于格式门徒巴菲特在干了一段时间后实在受不了了。毕竟总是破产清算绝对不是一件令人愉悦的事情。

随着资本市场越来越有效,市值低于净资产的股票越来越少,采用PB作为主要估值手段去评价一个公司的机会也越来越少。

但是A股有一个奇特的群体;银行股,A股的银行股普遍破净,同时又因为银行的资产是钱。所以股票投资人普遍采用PB 方式对于银行进行估值。

在相当长的一段时间内也认为应该采用PB 作为银行股估值的主要手段。在2019年二月份的一篇文章中,还将PB作为银行股的主要估值方式。

但是即使在这篇文章中,我也不是认同PB越低越好。另外最终放弃采用PB 估值的核心原因是我想清楚了一件事情。格雷厄姆可以通过控股董事会的方式强制上市公司分红、回购、破产清算,而我们小股东根本不可能做到这一点。我们买的低PB 股票,因为其有各种各样的原因,可能会长期低估。

如下这篇文章是我放弃采用PB对于银行股估值,进而决定采用PE对于银行股估值的投资思考。

如何对于银行股进行估值!

但是在这篇文章的结尾处,我留了一个小尾巴。认为单纯PE估值也是不够的,需要结合资产质量和成长性。

《 对于银行股的投资,我们要抛开从低PB 公司中找便宜货的思路。建立以PE为估值中枢,结合当前资产质量、远期资产质量及成长性为辅助指标的估值体系。 》

(二)、PE

名词解释:PE(P:Price;E:Earning),PE是市值/盈利,俗称市盈率。既然我们不能破产清算一个公司,那么投资一个公司,主要就是看这个公司挣了多少钱。

从这个角度,PE 是较为合理的一个估值方式。

前面提到的,对于银行股的估值,是从PB估值逐步进化到PE估值。A股市场上,大多数人采用的估值方式就是PE。

PE估值是一个非常简单有效的估值手段,但是采用PE估值,我们需要非常警惕。因为PE估值中的盈利部分是可以调节的,在合理的会计准则内可以大幅调节利润。

另外,由于PE 估值的时效性往往是一个会计年度,这种定义方式给予调节短期利润以非常大的便利。

来告诉大家PE估值的局限性,PE 估值最怕会计调节,PE估值只反应了企业的短期情况,缺乏长远视角。

但是在我们了解企业真实财务情况及长期发展的情况下,PE 是企业估值最为简单、有效的度量手段。

(三)、自由现金流折现

名称解释:自由现金流量,就是企业产生的、在满足了再投资需要之后剩余的现金流量,这部分现金流量是在不影响公司持续发展的前提下可供分配给企业资本供应者的最大现金额。

简单地说,自由现金流量(FCF)是指企业经营活动产生的现金流量扣除资本性支出(Capital Expenditures,CE)的差额。

即:FCF=OCF-CE。自由现金流是一种财务方法,用来衡量企业实际持有的能够回报股东的现金。指在不危及公司生存与发展的前提下可供分配给股东(和债权人)的最大现金额。

自由现金流是区别于利润的,用于衡量利润的真实有效性。如果一个企业挣到的钱不能分配给股东,而必须全部投入,更有甚者有些企业必须举债才能维持目前的现状。

那么站在股东角度,企业的盈利是无效的。企业没有挣到自由现金流。

自由现金流是站在股东角度判断企业是否挣到钱的唯一标准。

那么折现又是怎么一回事。

假定有人欠我们一笔钱,3万元,原打算现在就归还,但是由于他遇到了资金困难,约定每往后一年归还1万元。

假定我们可以利用这笔钱去投资, 年复合投资收益率 为10%(这个10%就是折现率)。

通过折现我们就可以看到延期归还我们损失了多少钱。

第一年末归还的1万元的当期折现值为:1/(1+0.10)= 0.91万;

第二年末归还的1万元的当期折现值为:1(1+0.10)^2= 0.83万;

第三年末归还的1万元的当期折现值为:0.75万。

总计:2.49万元。

我们因为延期归还损失了0.51万元。

自由现金流折现就是我们将远期收益以一定的折现率折算到当下,以判断当前折现值和股票市值的差异,进而判断股票的估值是否合适。

自由现金流折现估值的优点在于,首先是基于自由现金流,而不是可以调节的利润。其次是估值周期是基于长期,甚至永续的,这种估值方法一方面避免了公司短期调节报表的影响,

其次让我们站在企业永续经营的角度去考虑估值,这就考虑了企业的成长性及长寿性。既是一个非常好的估值思路,也是一种非常好的企业选择思路( 如果我们判断不了一个企业是否可以永续经营,那么这个企业就不值得投资,这是我不买科技股的核心原因。 )。

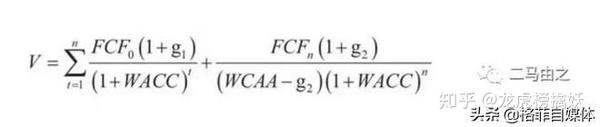

下面以贵州茅台为例,说一说自由现金流折现。下面是两段法自由现金流计算公式:

两段法是把公司的增长分为两段,第一段是高速成长期,增长率为g1,第二阶段是低速永续增长期,增长率为g2;第一阶段的时长为n,V是一个公司的自由现金流折现值;FCF0是当期自由现金流;FCFn是第二阶段的初始自由现金流。WACC是折现率

近期操作回顾:

独创战法交流:

市场交易如同战场搏杀,讯息千变万化,时机稍纵即逝,庄家抱团取暖,一招鲜吃遍天的时代早已过去!散户要想在市场中长期生存,稳健复利,成为不倒翁,就必须给自己一套成熟科学的交易模型和方法;盲目跟风,凭自己感觉来,都是缘木求鱼,短期的胜利终究逃不脱被割韭菜的命运!下面是我在遍访名师并经过多年的实战经验积累、总结、升华、优化后独创战法交流分享给大家,用别人的经验,来做自己的投资,从中获益,这就是能力和认知改变的效益如下图所示:

我也精新挑选了一批2020年具备翻倍潜力的三低绩优黑马,由于庄家还在底部震仓吸筹,为了不大乱庄家的节奏,照成散户和庄家抢筹导致庄家大幅度砸盘,这里就不公布了!郑重承诺:友情交流,欢迎品德好,素质高,爱学习,不服输的朋友一起交流,你若不离不弃,我便奉陪到底!

以上只是个人观点不构成投资建议,股市有风险,投资需谨慎,希望我的分享能够帮助到你!