|

|

|

x13_arima是一种用于时间序列分析的算法,专门用于处理季节性数据的调整。它基于开源软件包X-13ARIMA-SEATS,结合了ARIMA模型和季节性调整技术,以提高预测的准确性和数据分析的有效性。

算法说明

Arima全称为自回归积分滑动平均模型(Autoregressive Integrated Moving Average Model),是由博克思(Box)和詹金斯(Jenkins)于70年代初提出的著名时间序列预测方法,所以又称为box-jenkins模型、博克思-詹金斯法。

算法规模如下:

-

支持规模

-

行:单Group数据最大1200条

-

列:1数值列

-

-

资源计算方式

-

不设置groupColNames,默认计算方式

coreNum=1 memSizePerCore=4096 -

设置groupColNames,默认计算方式

coreNum=floor(总数据行数/12万) memSizePerCore=4096

-

组件配置

方式一:可视化方式

在Designer工作流页面添加 x13_arima 组件,并在界面右侧配置相关参数:

|

参数类型 |

参数 |

描述 |

|

字段设置 |

时序列 |

必选,仅用来对数值列排序,具体数值与计算无关。 |

|

数值列 |

必选。 |

|

|

分组列 |

可选,多列以半角逗号(,)分隔,例如 col0,col1 ,每个分组会构建一个时间序列。 |

|

|

参数设置 |

格式 |

支持输入的格式为 p,d,q 。 p、d和q均为非负整数,取值范围为 [0, 36] 。

|

|

开始日期 |

支持输入的格式为 year.seasonal 。例如 1986.1 。 |

|

|

series频率 |

支持输入正整数,取值范围为 12 。 |

|

|

格式 |

支持输入的格式为 sp,sd,sq 。sp、sd和sq均为非负整数,取值范围为 [0, 36] 。

|

|

|

seasonal周期 |

支持输入数字,取值范围为 (0,12] 。默认值为 12 。 |

|

|

预测条数 |

支持输入数字,取值范围为 (0,120] 。默认值为 12 。 |

|

|

预测置信水平 |

支持输入数字,取值范围为 (0, 1) 默认值为 0.95 。 |

|

|

执行调优 |

核数目 |

节点个数,默认自动计算。 |

|

内存数 |

单个节点内存大小,单位为MB。 |

方式二:PAI命令方式

使用PAI命令配置 x13_arima 组件参数。您可以使用SQL脚本组件进行PAI命令调用,详情请参见 SQL脚本 。

PAI -name x13_arima

-project algo_public

-DinputTableName=pai_ft_x13_arima_input

-DseqColName=id

-DvalueColName=number

-Dorder=3,1,1

-Dstart=1949.1

-Dfrequency=12

-Dseasonal=0,1,1

-Dperiod=12

-DpredictStep=12

-DoutputPredictTableName=pai_ft_x13_arima_out_predict

-DoutputDetailTableName=pai_ft_x13_arima_out_detail|

参数 |

是否必选 |

默认值 |

描述 |

|

inputTableName |

是 |

无 |

输入表的名称。 |

|

inputTablePartitions |

否 |

默认选择所有分区 |

输入表中,用于训练的特征列名。 |

|

seqColName |

是 |

无 |

时序列。仅用来对 valueColName 排序。 |

|

valueColName |

是 |

无 |

数值列。 |

|

groupColNames |

否 |

无 |

分组列,多列用逗号分隔,例如 col0,col1 。每个分组会构建一个时间序列。 |

|

order |

是 |

无 |

p、d和q分别表示自回归系数、差分、滑动回归系数。取值均为非负整数,范围为 [0, 36] 。 |

|

start |

否 |

1.1 |

时序开始日期。字符串类型,格式为 year.seasonal ,例如 1986.1 。请参见 时序格式介绍 。 |

|

frequency |

否 |

12

说明

12表示12月/年。 |

时序频率。正整数类型,范围为 (0, 12] 。请参见 时序格式介绍 。 |

|

seasonal |

否 |

无seasonal |

sp、sd和sq分别表示季节性自回归系数、季节性差分、季节性滑动回归系数。取值均为非负整数,范围为 [0, 36] 。 |

|

period |

否 |

frequency |

seasonal 周期。数字类型,取值范围为 (0, 100] 。 |

|

maxiter |

否 |

1500 |

最大迭代次数。正整数类型。 |

|

tol |

否 |

1e-5 |

容忍度,DOUBLE类型。 |

|

predictStep |

否 |

12 |

预测条数。数字类型,取值范围为 (0, 365] 。 |

|

confidenceLevel |

否 |

0.95 |

预测置信水平。数字类型,取值范围为 (0, 1) 。 |

|

outputPredictTableName |

是 |

无 |

预测输出表。 |

|

outputDetailTableName |

是 |

无 |

详细信息表。 |

|

outputTablePartition |

否 |

默认不输出到分区 |

输出分区,分区名。 |

|

coreNum |

否 |

默认自动计算 |

节点个数,与参数 memSizePerCore 配对使用,正整数。 |

|

memSizePerCore |

否 |

默认自动计算 |

单个节点内存大小,单位为MB。正整数,取值范围为 [1024, 64 *1024] 。 |

|

lifecycle |

否 |

默认没有生命周期 |

指定输出表的生命周期。 |

时序格式介绍

参数 start 和 frequency 规定了数据(valueColName)的两个时间维度ts1、ts2:

-

frequency :表示单位周期内数据的频率,即单位ts1中ts2的频率。

-

start :格式为

n1.n2,表示开始日期是第n1个ts1中的第n2个ts2。

|

单位时间 |

ts1 |

ts2 |

frequency |

start |

|

12月/年 |

年 |

月 |

12 |

1949.2 表示第1949年中的第2个月 |

|

4季/年 |

年 |

季 |

4 |

1949.2 表示第1949年中的第2个季度 |

|

7天/周 |

周 |

天 |

7 |

1949.2 表示第1949周中的第2天 |

|

1 |

任何时间单位 |

1 |

1 |

1949.1 表示第1949(年、天、时等) |

例如 value=[1,2,3,5,6,7,8,9,10,11,12,13,14,15]

-

start=1949.3,frequency=12表示数据是12月/年,预测开始日期是1950.06。year

Jan

Feb

Mar

Apr

May

Jun

Jul

Aug

Sep

Oct

1949

1

2

3

4

5

6

7

8

9

10

1950

11

12

13

14

15

-

start=1949.3,frequency=4表示数据是4季/年,预测开始的日期是1953.02。year

Qtr1

Qtr2

Qtr3

Qtr4

1949

1

2

1950

3

4

5

6

1951

7

8

9

10

1952

11

12

13

14

1953

14

15

-

start=1949.3,frequency=7表示数据是7天/周,预测开始的日期是1951.04。week

Sun

Mon

Tue

Wed

Thu

Fri

Sat

1949

1

2

3

4

5

1950

6

7

8

9

10

11

12

1951

13

14

15

-

start=1949.1,frequency=1表示任何时间单位,预测开始日期是1963.00。cycle

p1

1949

1

1950

2

1951

3

1952

4

1953

5

1954

6

1955

7

1956

8

1957

9

1958

10

1959

11

1960

12

1961

13

1962

14

1963

15

具体示例

准备测试数据

使用的数据集为 AirPassengers.csv ,是1949~1960年每个月国际航空的乘客数量,如下表所示。关于该数据集更详细的内容介绍,请参见 AirPassengers 。

|

id |

number |

|

1 |

112 |

|

2 |

118 |

|

3 |

132 |

|

4 |

129 |

|

5 |

121 |

|

... |

... |

使用MaxCompute客户端的Tunnel命令上传数据,命令如下。关于MaxCompute客户端的安装及配置请参见 使用本地客户端(odpscmd)连接 ,关于Tunnel命令使用详情请参见 Tunnel命令 。

create table pai_ft_x13_arima_input(id bigint,number bigint);

tunnel upload xxxx/airpassengers.csv pai_ft_x13_arima_input -h true;执行PAI 命令

您可以使用 SQL脚本 执行如下PAI命令,也可以使用 ODPS SQL节点 执行如下PAI命令。

PAI -name x13_arima

-project algo_public

-DinputTableName=pai_ft_x13_arima_input

-DseqColName=id

-DvalueColName=number

-Dorder=3,1,1

-Dseasonal=0,1,1

-Dstart=1949.1

-Dfrequency=12

-Dperiod=12

-DpredictStep=12

-DoutputPredictTableName=pai_ft_x13_arima_out_predict

-DoutputDetailTableName=pai_ft_x13_arima_out_detail输出说明:

-

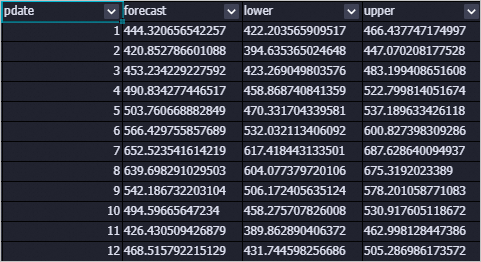

输出表 outputPredictTableName

-

字段说明

column name

comment

pdate

预测日期。

forecast

预测结论。

lower

置信度为 confidenceLevel(默认0.95)时,预测结论下界。

upper

置信度为 confidenceLevel(默认0.95)时,预测结论上界。

-

数据展示

-

-

输出表 outputDetailTableName

-

字段说明

column name

comment

key

-

model :表示模型

-

evaluation :表示评估结果

-

parameters :表示训练参数

-

log :表示训练日志

summary

存储具体信息。

-

-

数据展示

-

常见问题

-

为什么预测结果都一样?

在模型训练异常时,会调用均值模型,则所有预测结果都是训练数据的均值。常见的异常包括时序差分diff后不稳定、训练没有收敛、方差为0等,您可以在logview中查看单独节点的stderr文件,获取具体的异常信息。

-

参数非常多,如何设置?

x13_arima组件需要设置p、d、q、sp、sd和sq等参数,如果不确定如何配置,建议使用

x13_auto_arima组件。该组件只需设置上界,系统会自动搜索最优参数。

-

异常信息:

ERROR: Number of observations after differencing and/or conditional AR estimation is 9, which is less than the minimum series length required for the model estimated, 24异常原因为数据较少,请调整频率,或增加数据。

-

异常信息:

ERROR: Order of the MA operator is too large异常原因为数据较少。

-

异常信息:

ERROR: Series to be modelled and/or seasonally adjusted must have at least 3 complete years of data如果填写了季节性参数,则需要3年的数据。

相关文档

x13_arima组件需要设置p、d、q、sp、sd和sq等参数,如果不确定如何配置,建议使用x13_auto_arima组件。该组件只需设置上界,系统会自动搜索最优参数。详情请参见 x13_auto_arima 。