2023定期寿险怎么买?保姆级挑选教程,教你轻松买对不踩坑!(附最新定期寿险推荐榜单)

别滑走!想知道定期寿险怎么买?收藏好这一篇就对了!

定期寿险 ,大家应该很少听保险代理人提起过,它是每个家庭支柱必备的保险!

这类保险的主要保障内容是身故、全残,主要作用为防止家庭经济支柱早亡给家庭带来的灾难性风险。

为了帮大家怎么买到合适的定期寿险,以及如何让大家在挑选过程中少走弯路,不花冤枉钱;

我花了一周时间,筛选了106款在售的定期寿险,结合自身6年的保险科普经验;

为大家整理出这篇全网超全、超良心的定期寿险选购攻略;

并找出了当下最值得买的3款定寿产品:

文章基本汇总了定期寿险所有最重要、最关键的点,只要你耐心花上几分钟看完,绝对受益匪浅!

如果你现在没时间仔细阅读,可先 点赞+收藏 ,避免以后想买时找不到了。

要是你对定期寿险已经有一定了解,也可点击上方目录直接跳转感兴趣的部分阅读。

本文 核心内容 有:

- 寿险是什么,有什么用?

- 定期寿险的挑选要点有哪些?

- 2023热门定期寿险测评

- 定期寿险的常见问题答疑

如果你需要更适合自己的专业建议,也都可以随时点击下方卡片找我~

我会以服务上万家庭的经验,根据你的实际情况,给你最实用的建议:)

一、寿险是什么,有什么用?

如果说四大险种之一的 重疾险 的赌注是病;

那么,同样作为四险种之一的寿险,它的赌注就是命。

寿险,简单的理解就是:

在约定的时间内,人不在了,保险公司就赔钱;

买100万保额赔100万,买500万就赔500万。

有小伙伴会说:

人都没了,要这钱还有什么用?这明摆着是保险公司骗人的手段!

如果你也有这种疑问,看完如下这则新闻,可能多少会有点触动:

在江苏如皋,一位60多岁老人的独子10年前遭飞来横祸意外身亡;

在她了解到儿子公司有50多万债务和工资未结清,花甲之年的老人和丈夫决定打工替子还债;

但天有不测风云,2016年,老人的丈夫因交通事故去世,从此,还债重担压到她一人身上;

老人为增加收入,最多一天要洗近千只碗;

最后,用10年时间,这位老人终于还清了全部债务。

这时候如果有一份寿险,结局也许会大不一样。

寿险一个很明显的作用就是:转移家庭经济支柱收入中断的风险。

哪怕有一天,家庭的经济支柱不幸离世,也能留下一笔钱;

用来偿还家庭债务、赡养父母、抚养孩子等费用,让家人不至于突然陷入艰难的经济困局。

从另一方面来说,寿险其实也算最“有爱”的一类保险,有家庭责任的人尽量都配置一份。

像上有老下有小的家庭经济支柱、步入社会的独生子女等人群,就特别适合选择这类保险。

我已经给你整理好了市面上性价比前3的定期寿险产品,可直击戳下方卡片查看详情~

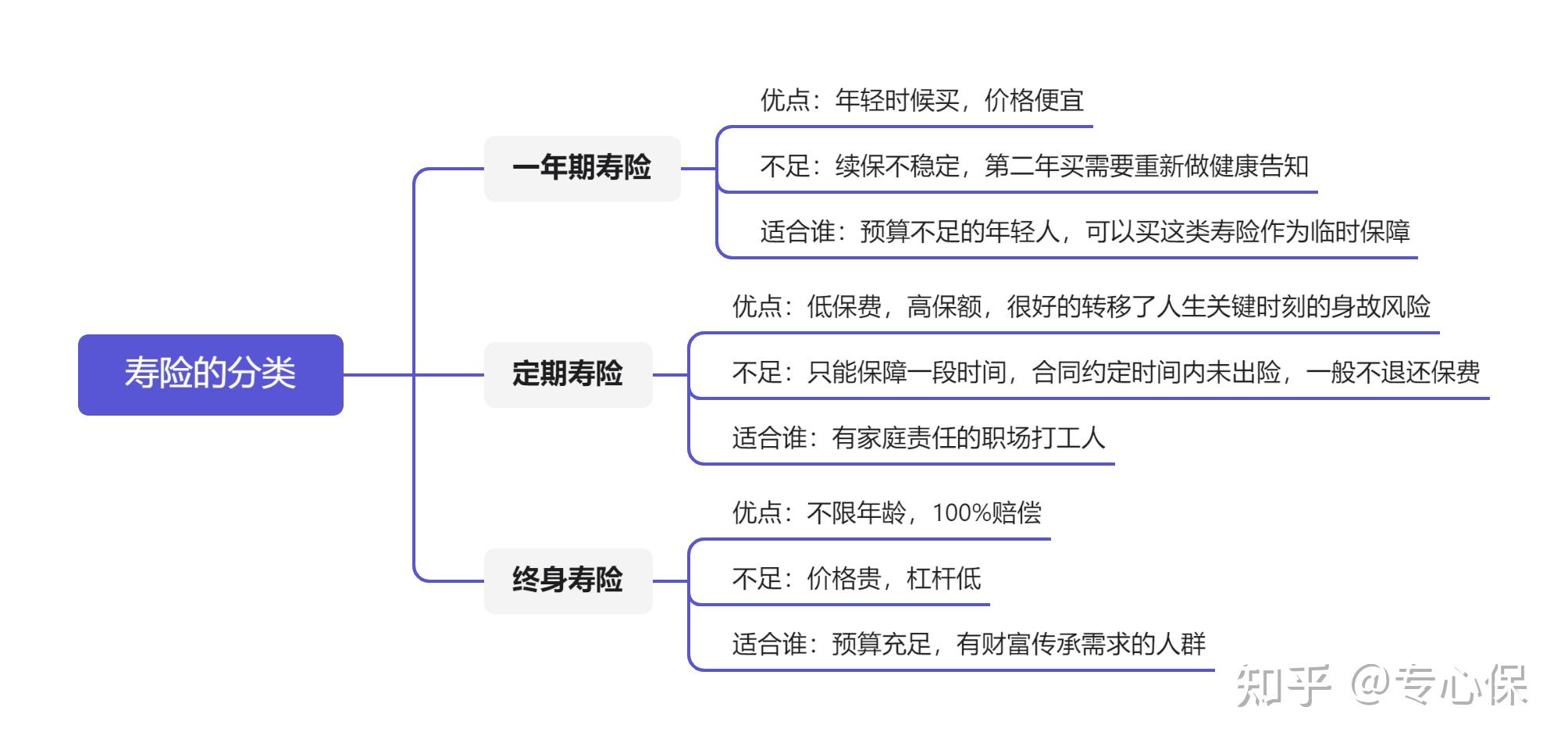

寿险按照保障期限来分,可以分为:

一年期寿险、定期寿险、终身寿险

专心君这里也给大家总结了他们三者的具体差异:

接下来,我们再来简单看看这三种寿险:

1、一年期寿险

年轻人买价格相对便宜,但买一年保一年,每年都要重新做健康告知;

万一哪一天身体状况发生变化,后面可能就没办法买了。

买一年期的定期寿险,一定要当心两个问题:

① 价格里隐藏的坑

一年期寿险采取的是自然费率,前期保费较低。

因此,20来岁的精神小伙,一两百元就可以买到50万保额。

可一旦随着年纪越大,保费就越贵。

也就是说,一年期寿险短期价格便宜,但是长远来看并不划算!

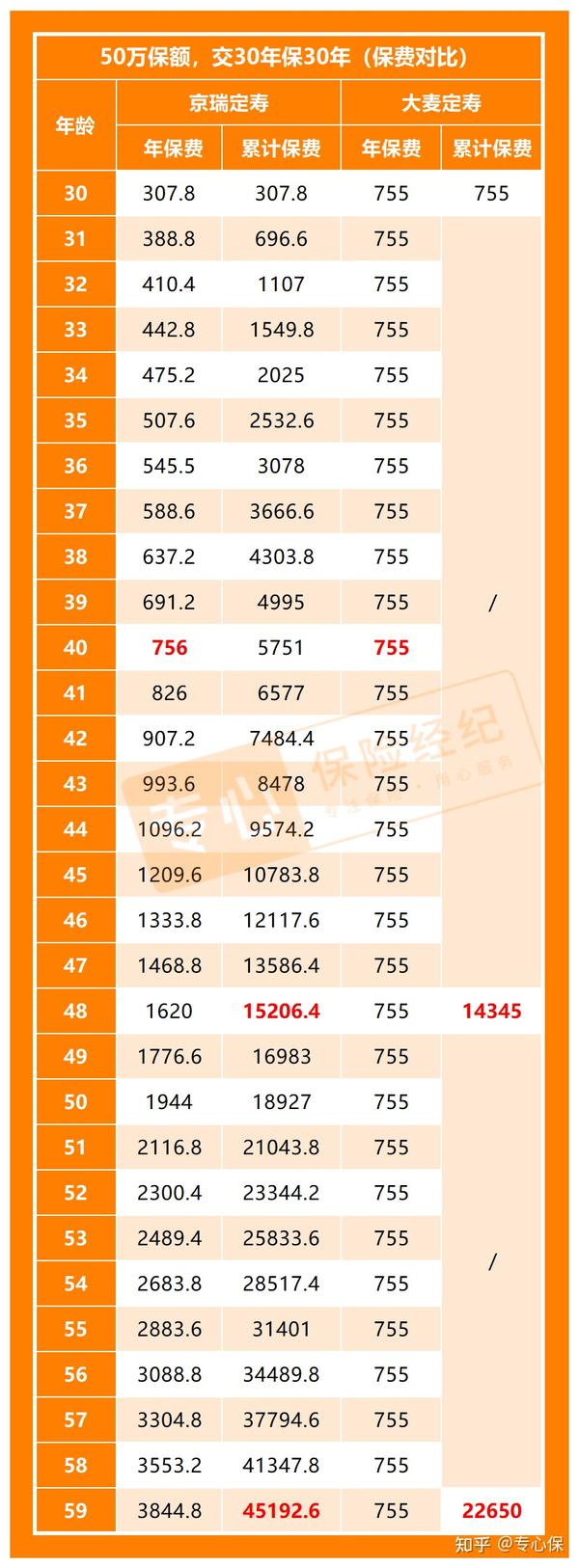

为了佐证这一说法,专心君找来了两款寿险产品作对比:

一年期寿险的代表是 京瑞定寿 ,定期寿险的代表是 大麦定寿。

这里以同样的50万保额,交30年,保30年为例进行保费测算,如下图:

可以发现:

自40岁开始,一年期寿险的年交保费开始超过定期寿险。

到了48岁,在累计已交保费上,定期寿险开始出现优势。

而在59岁缴费期满时,一年期寿险的累计总保费竟达到定期寿险的2倍!

② 不稳定的续保

续保问题是短期险的通病,只能交一年保一年,到了第二年要重新买。

一旦产品停售,或者被保人的身体出现问题;

又或者上一年发生过理赔,那么很可能无法续保。

另外,不但不能买原来那款产品,其他公司的产品可能也不能再买了!

因为出过险或者身体异常,导致理赔风险较大;

保险公司并不傻,它们都不希望承担较大的风险。

2、定期寿险

定期寿险(这里特指一年期以上的长期寿险)就是保障较长一段时间的,

比如保个20年、30年,这段时间内身故,保险公司一次性赔一笔钱给家里人,简单明了。

以30岁男性为例,买100万保额保到60岁,每年只用交1000块左右。

用很少的钱就能撬动非常高的保险杠杆,保障人生关键时刻,真的非常实用。

以30岁成年人投保,保到60岁为例,在当下的定期寿险市场上,很多定寿产品上百万保额才500多每年的保费。

对于正处青壮年的人来说,这点钱不算什么;

但能带来非常高的保险杠杆,保障人生中最重要的黄金时期,让我们可以安心工作、开心生活。

价格便宜,保障实用,这也是我力荐定期寿险的缘故。

如果想知道投保一份定期寿险需要多少钱?点击下方卡片免费测算~

3、终身寿险

终身寿险顾名思义就是保障一辈子的;

人终有一死,所以终身寿险100%可以赔钱。

这意味着,终身寿险属于必定会出险的保险,看起来像是捡了大便宜?!

其实呢,保险公司并非慈善机构,产品都是通过精算制定出来的。

终身寿险相比上面的定期寿险可以说非常贵!

所以最后肯定能拿到理赔,不过100%能赔的代价是保费非常贵;

同样的保额,保费大概比定期寿险贵个10来倍:

所以说,如果是家里没矿,不用考虑财富传承问题的小伙伴,专心君统统建议你买定期寿险;

毕竟花点小钱就能解决后顾之忧,性价比确实比另外两种高很多。

当然,定期寿险也是专心君接下来要给大家介绍的重点。

二、定期寿险的挑选要点有哪些?有哪些误区?

1、定期寿险的4大挑选要点

面对市面上种类繁多的定期寿险,怎么才能挑选出一款适合自己、更好的产品呢?

专心君给大家总结了以下4个挑选要点,只要抓住这些关键,不愁买不到好产品。

要点1:明确定寿都保些啥?

无论买什么保险,保障责任都是我们首先要考虑的,如果保障不好,那价格再便宜也是白花钱。

那怎么看定期寿险的保障呢?

大家可以分成两个部分考察:

(1)基础保障要到位

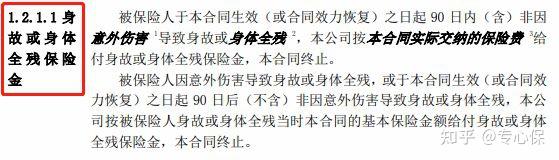

定期寿险的主要保障就是:身故和全残;

无论是疾病或意外导致的,都能赔。

如果看到一款产品只保身故,不保全残,请直接拉黑;

如果一款产品“高残”也能赔,可作为一个加分项。

伤残分为1-10级,其中全残属于1级伤残,也是最严重的残疾等级;

高残一般指1-3级伤残,比全残的严重程度低一些。

市面上也有只保身故的定期寿险,比起能赔“全残”或高残的产品来说,保障差了许多,大家记得千万避开。

想知道市面有哪些高性价比、身故/全残保障全面的定期寿险产品,戳下方卡片了解详情~

(2)按需选取特色保障

为了提高竞争力,很多定期寿险还会添加一些特色保障;

比如:

猝死额外赔: 比如65岁前猝死,额外赔50%保额,买100万保额,赔150万

特定交通工具或节假日意外额外赔: 比如节假日因交通意外身故,额外赔100%保额

某个年龄段赔付更多: 像有的产品规定,50岁前身故,额外赔25%保额

定寿/终身寿/年金险转换权: 保单到一定年份,可以免健康告知,换成终身寿险等

整体而言,这些保障都属于锦上添花的加分项,没有的话也没啥影响;

有对应需求的话,也可以在投保时附加上,当然,保费也会贵一些。

要点2:确认自己是否能买?

知道怎么看保障好坏后,大家还要特别注意一款产品的投保限制,它关系到你能不能买这款产品。

对于定寿来说,主要看这三点:

健康告知、职业要求、保额限制

下面给大家逐个分析:

(1)自己的身体状况能买吗?

买定期寿险,需要通过健康告知,如果身体状态不佳,可能会被保险公司拒保。

不过,大家也不用太担心;

因为相对重疾险、医疗险来说,定期寿险的健康告知要宽松许多,如果不是什么大毛病,一般都能买上。

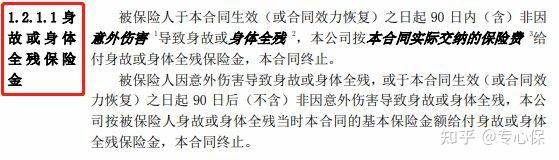

目前的定寿产品,健康告知一般只询问以下3条:

如果患有上述疾病,那就一定要如实告知;

实在不行还可以尝试智能核保、人工核保,或者挑选更宽松的产品。

总之,千万不要抱有侥幸心理,隐瞒自己真实的健康状况;

不如实告知的后果非常严重,日后出险理赔,保险公司极有可能会拒赔。

如果自己对健康告知拿捏不准,不知道哪些情况要告知,哪些情况不用告知,

都可以随时点击下方卡片来找专心君,

我会根据你的实际情况帮你匹配可以顺利投保的产品,手把手教你做好健康告知~

(2)你的职业符合投保要求吗?

除了健康条件外,职业也是买定期寿险的门槛之一。

不同职业的人,风险系数也不一样。

比如警察、消防员等职业就比室内办公人员,工作危险系数高得多。

保险公司会根据风险等级,把定期寿险的承保职业分为6类;

级别越高,风险就越大:

目前各家保险公司对职业分类并没有统一的标准,有可能你的工作在这家保险公司被归为3类;

而在其他保险公司被归为4类,具体大家可参照各家保险公司的职业分类表。

整体来看,如果工作属于1-4类中低风险职业,买定寿还是非常容易的,市面上的定寿基本任你挑;

但要是你的工作被划分为5-6类职业,风险比较高,那选择空间就会小一些。

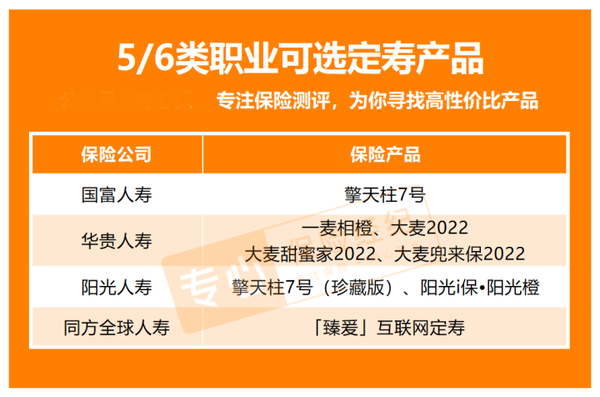

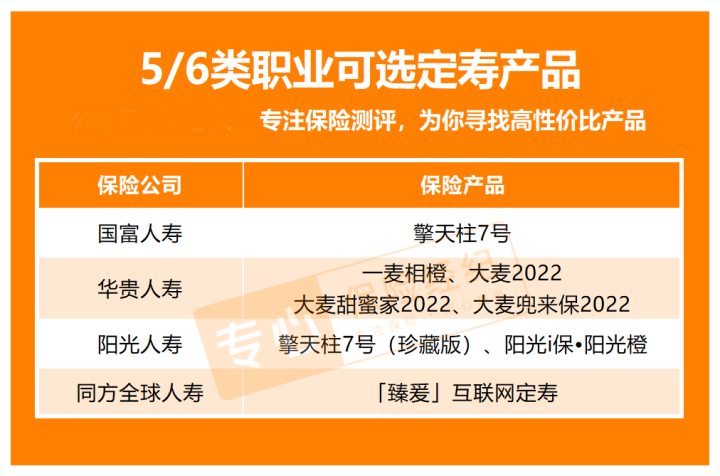

专心君也整理出了一些5/6类职业也能买的产品,高风险职业的朋友可以留意下:

另外,现在每年都会涌现出大量新兴职业,保险公司的职业分类表中未必都会及时收录。

大家在投保时如果找不到自己的职业,也可以打电话给保险公司,让客服确认自己是否能买。

(3)最高能买多少保额?

保险金额简称保额,也就是出险时,保险公司能赔给家人多少钱。

关系到赔多少钱,那肯定是越高越好啊,但保费相应地也会更高。

所以说,具体买多少,也要结合大家的实际情况来决定。

一般来说,网销产品最高能买三四百万保额,这对大多数家庭来说也足够了。

但如果你属于高收入群体,或者家庭责任比较重,如生活在一线城市,身上背负这巨额房贷等,也可以通过购买多份寿险去做高保额。

这种情况,一定要特别注意,有些产品会询问你的过往累计保额(如下图)。

如果已有保额超过了要求,就不能再买这款产品。

其实,解决的办法也很简单,换个不询问过往保额的产品即可,毕竟市面上大把产品现在都不问这个。

实在行不通,大家也可以先买这种对过往保额有限制的定期寿险,再去买其他无限制的产品。

除此之外,一些定寿对于不同投保区域、收入、年龄,或者不同身高体重(BMI)的人,也会相应限制保额。

专心君找来一款产品,给大家看看所在地区、年龄对最高保额的影响:

这些投保限制在定寿产品中都比较常见,买的时候记得留意下,不满足要求咱就尽早看看其他的。

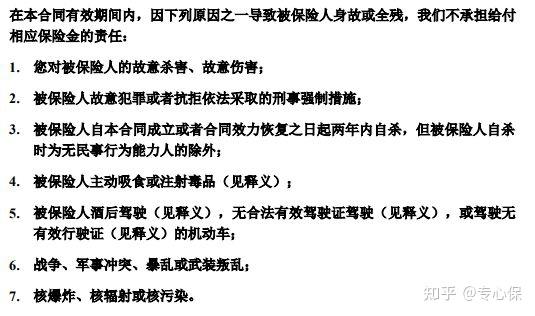

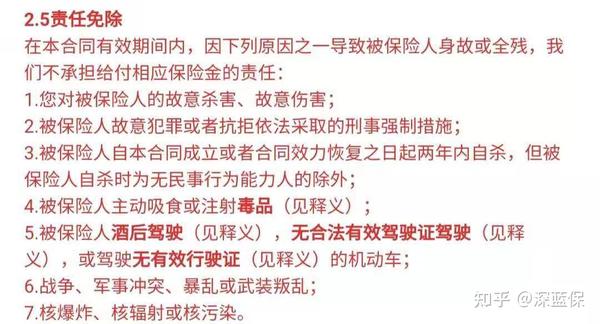

要点3:知道哪些情况不能赔

在挑选产品时,除了要注意能不能买外,大家也要特别留意保险不能赔的情况;

这里主要涉及到两点:免责条款和等待期。

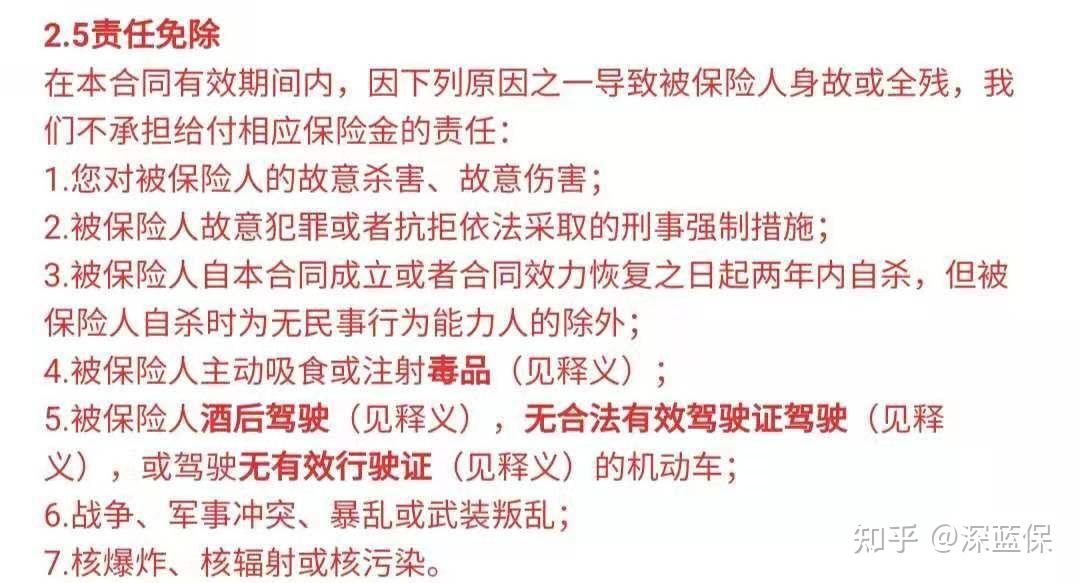

(1)免责条款越少越好

免责条款,也就是保险公司不用赔偿的情形。

对我们来说,免责条款当然是越少越好。

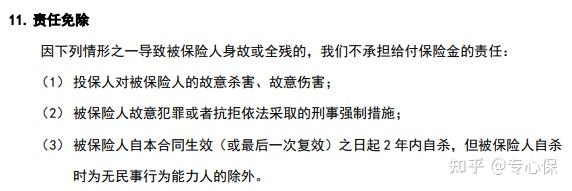

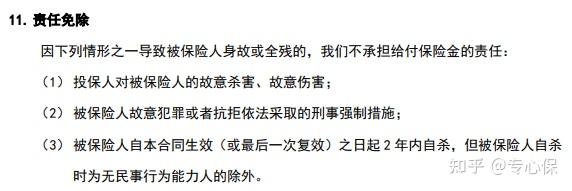

目前比较宽松的定期寿险,免责条款都是这3条:

当然,也有些比较严格的产品,也会把无证驾驶、酒驾、战乱等因素也包含在内。

其实,像这些违法犯罪行为、战争等极端情况,保险公司将其列为免责无可厚非。

但对我们来说,免责条款越多,意味着不赔的情况就越多。

建议大家,要是两款产品保障、价格都差不多,优先选免责条款少的,这样理赔的限制也会少一些。

(2)注意等待期限制

等待期是保险公司为了防止有些人“带病投保”、“骗保”而设置的免责期,等待期内出险,保险公司不赔。

目前大部分定期寿险的等待期都在90天左右,也有些产品等待期比较长,有180天。

意思就是说:投保后180天内,若是因为疾病身故,保险公司是不赔偿的,只退还保费。

对咱们而言,等待期肯定是越短越好。

不过,建议大家买等待期短的,并不是说买定寿只看等待期。

毕竟等待期只有几个月,相比定寿几十年的保障时间来说,所占的影响并不大。

而 产品保障、价格等因素,才是我们在挑选产品时要重点衡量的。

那如果非要取舍的话,建议大家首选保障好、价格低的。

比如,最近市面上也出现了几款0等待期的定期寿险,如长生一号、一麦相橙,当天买第二天出险就能赔。

但论起保障和实惠来,它们明显不如 定海柱2号 、擎天柱7号等产品。

想知道这类定期寿险具体保障如何?戳下方卡片即可了解~

要点4:看哪款的价格更便宜

如果产品保障、其他因素都差不多,问题就变简单了:

自然是哪个便宜就选哪个

这种以死亡或全残为赔付标准的产品,本质上就是一锤子买卖,理赔又相对简单;

所以价格优势就是最后的“王炸”了。

可能也有朋友会想,是不是挑大品牌会更好?

还真不一定,其实很多时候,知名度比较高的保险公司推的产品,在性价比上并没有太大优势。

而且,无论是大公司,还是小公司,都会受到严格监管,也有银保监会兜底,只要合同白纸黑字写着,大家都可以放宽心。

买保险,专心君一直提倡“买对不买贵”;

当然,如果预算充足的话,可以直接忽略我的这段话~

2、定期寿险的2大挑选误区

定期寿险就是保障一段时间的身故和全残责任,如20年、30年、保到60岁等;

这类产品也是最简单的险种,各家差异很小;

以下3点其实称不上产品陷阱,但也是购买时的重要事项。

误区1:受益人随便填

不同于其他保险,寿险是人不在了,就赔给家人;

所以明确受益人非常重要!

受益人,就是这笔钱会赔给的人。

通常会有以下两种情况:

法定收益人 :按照继承法顺序来分配理赔金

指定受益人 :把理赔金指定想给的人

专心君更加建议指定受益人,想给谁,给多少都是自己决定;

避免纠纷,理赔也会更方便。

我们指定受益人,可以指定顺序,也可以指定赔付比例。

比如,老王买了一份100万保额定寿;

受益人指定如下:

第一顺序:孩子,50%;老婆,50%

第二顺序:老妈,100%

假如老王不幸身故了,这100万就会分给孩子、老婆各50万。

另外,只有第一顺序都不在了,这100万才会100%赔给老妈。

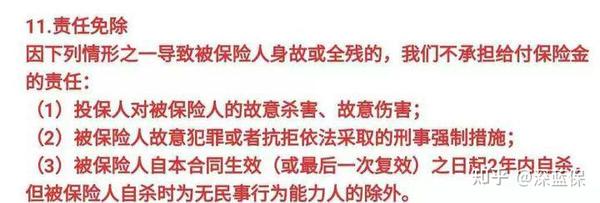

误区2:寿险死了都能赔?

虽然大部分人都习惯说寿险就是死了都能,不管疾病还是意外导致。

但是保险都会有免责条款,最宽松的定寿免责条款只有三条:

这是定寿最基本的三条免责条款,都是极端情况,如果产品只有以上3条,就可以优先考虑。

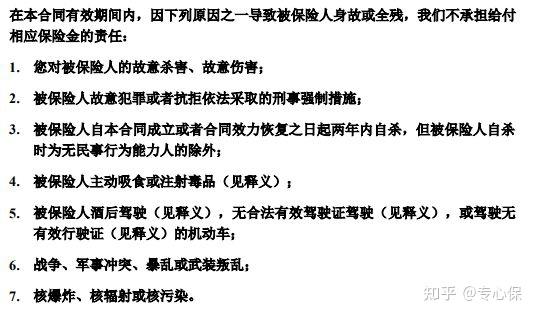

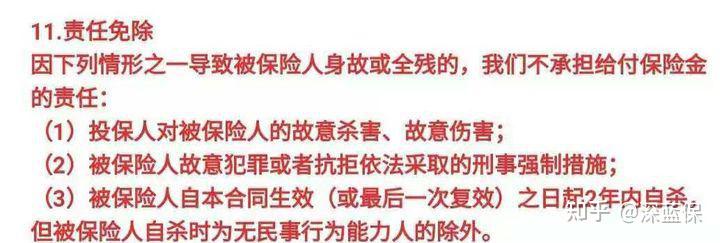

而免责条款最多的定寿,会有7条,这里以某款产品为例:

可以看到:

这些免责条款,其实对我们普通人也没有多大影响。

不过第5条在乡镇地区较为常见,可以着重留意下。

如果是恶劣的酒后驾驶,法院基本都会支持保险公司拒赔。

如果你经常会有无牌无证驾驶情况,那么专心君就建议你选择免责条款最宽松的定寿;

但酒驾一定不要有,遵纪守法才最为妥当。

如果大家对投保定期寿险还有任何疑问,都可以点击下方卡片随时来问我,一对一在线专业解答:)

相信大家看完上面的挑选攻略后,再去选产品,心里一定会更有底气。

目前市面上的定寿产品非常多,到底哪些最值得买呢?

接下来,咱们继续看看2023都有哪些值得推荐的定期寿险。

三、2023热门定期寿险测评

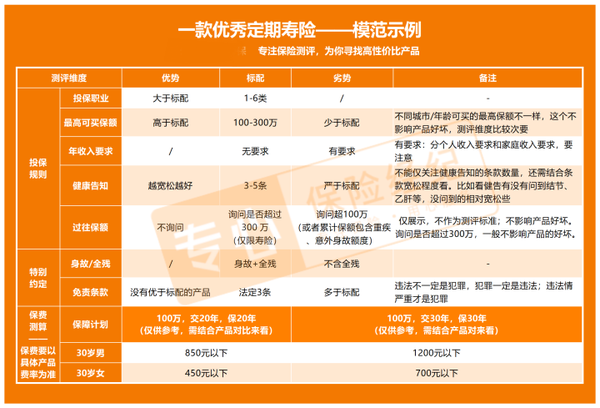

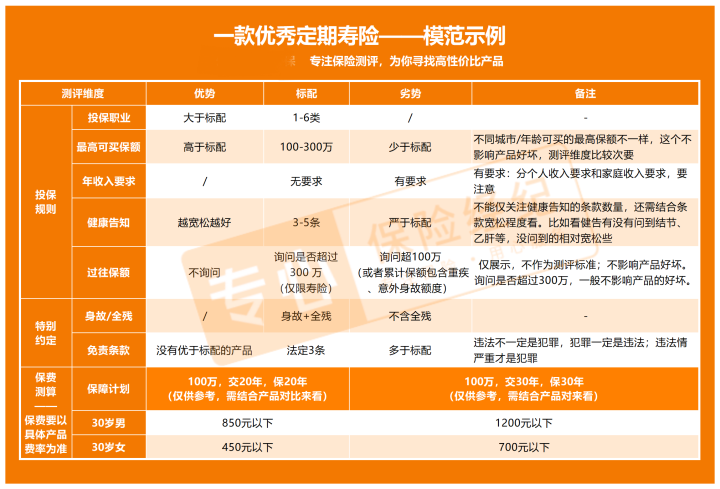

根据上面的挑选要点,以及这些年的测评经验,我和同事们共同制定了一套“优秀定期寿险”的评定标准。

如果看完前面的内容,你对定期寿险还是没有太大的感知,或是不知道一款优秀的定期寿险具体长啥样;

相信我,看完这套“评定标准”能帮你建立更系统的认知,更立体的了解;

有了这个强大工具加持,无论市场怎么变,我们随时都能对照着买到好产品:

因为定期寿险的产品相对简单,测评模型也比较简单,测评维度主要是 投保规则 和 保障 两方面。

投保规则重点看健康告知即可,其余都比较次要;

保障内容要看有没有全残保障,免责条款的限制。

话不多说,直接进入实操环节!

我们一起套用评定标准,对比市面上热销的3款定期寿险,一起看看结果如何!

详细对比表如下:

下面,我们来一起看看这几款产品:

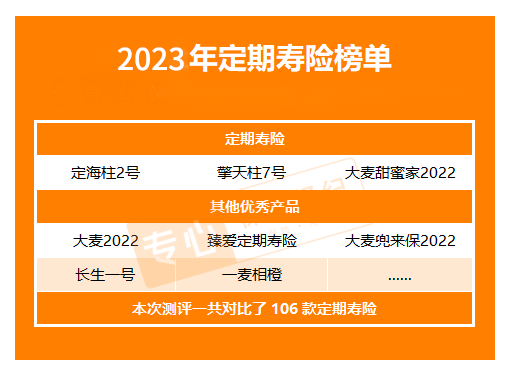

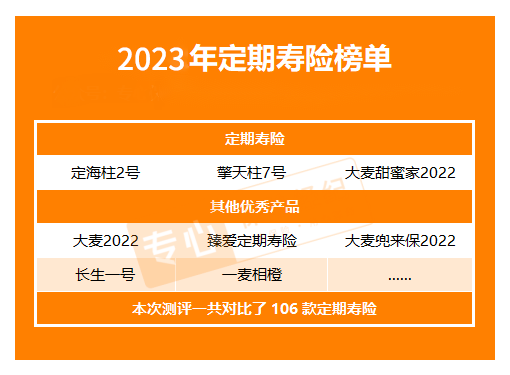

1、定海柱2号:定寿性价比之王

定海柱系列在定寿江湖中,一直算是响当当的“人物”;

今年新出的定海柱2号更是天花板级别的产品,划算程度目前无人能敌。

投保建议:

定海柱2号保障、价格都很能打,就是投保门槛稍微有点高;

如果你想要最高性价比,而且身体条件还不错,别犹豫了,买它准没错。

产品优势:

价格便宜,同样保额,它的价格比其他产品都要低;

比如买100万保20年,30岁女性每年只用交350块,“卷王”实锤。

2点注意:

① 健康告知严格:会询问肝炎病毒感染、结节等疾病,身体不太好的朋友可能买不了。

② 限制保额:5-6类职业最高只能买50万保额。

如果你想知道自己买一份定期寿险需要多少钱?戳下方卡片免费测算~

2、擎天柱7号:健康要求宽松

擎天柱系列在定寿市场中,一直是比较热门的产品;

前段时间上线的擎天柱7号也没让人失望,不仅价格便宜,投保要求也宽松。

投保建议:

因为结节等疾病,买不了定海柱2号,或者有猝死保障需求,想要更高保额的朋友,可以重点考虑擎天柱7号,性价比也是非常不错的。

产品优势:

① 健康告知宽松:得了甲状腺结节、乳腺结节、肺结节、乙肝、肾结石等常见病,也能直接买;比起定海柱2号来说,这款对患病人群更友好。

② 可选保障好:可灵活选择猝死额外赔、驾乘私家车额外赔等保障,价格也不贵,有需要的朋友可以加上。

③ 可买保额高:最高可以买到400万保额,高于大多数产品,而且也不询问过往保额。

2点注意:

① BMI(体重(kg)÷身高(m)^2)有要求:保额200万以内需满足16≤BMI<33,保额想买到200万以上,则要求BMI值在16至30之间。

② 投保限制:残疾人、离退休人员、无业人员不能买这款。

3、大麦甜蜜家2022:夫妻投保首选

华贵大麦这个IP下的产品,一向都是精品,保障好又便宜,口碑一直在线;

这款大麦甜蜜家2022和上面几款不太一样,属于夫妻定寿,一张保单可以保夫妻两人。

投保建议:

如果是夫妻二人一起投保,建议首选大麦甜蜜家2022,相比其他产品,加量不加价,保障很全面。

产品优势:

① 同时出险保额翻倍:夫妻因意外同时身故,一共能赔4倍保额,买100万,赔400万。

② 保费豁免:夫妻任何一方出险,赔付保险金,后续的保费就不用交了,保障继续有效。

③ 健康告知宽松:不问甲状腺、乳腺结节,也不问询过往除外、加费记录。

2点注意:

① 身体体重有要求:保额200万以内需满足 16≤BMI<33,200万以上要求 16≤BMI<30。

② 没有智能核保:夫妻双方得同时符合健康告知要求,不然就只能通过邮件核保,来确认是否能买。

综上,得出结论:

身体健康首选定海柱2号;

夫妻俩一起就买大麦甜蜜家2022;

身体状况不太好,患有乙肝、结节等小毛病,重点考虑擎天柱7号。

如果不清楚自己/家人的情况适合投保哪款产品,直接点下方卡片找专业人士为你测算筛选~

四、定期寿险的常见问题答疑

从业保险这么多年,专心君回答的关于定寿的问题不计其数;

除了上面提到过的内容外,我也把一些朋友们经常会遇到的高频问题进行了如下整理。

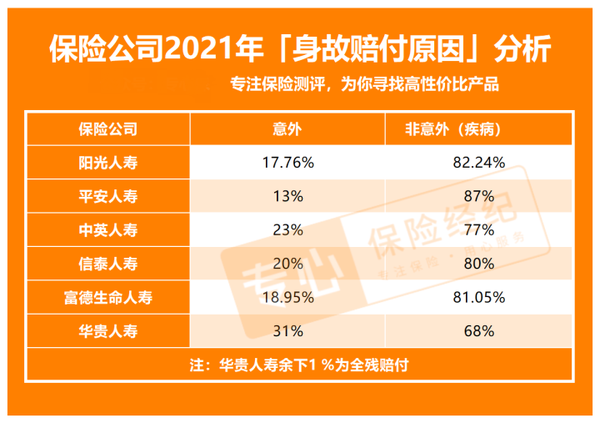

1、买了意外险,还要买定期寿险吗?

当然要买!

意外险只赔由意外导致的身故,如果是疾病原因身故,则不赔;

而寿险保障范围更广一些,无论是意外还是疾病导致的死亡,都能赔。

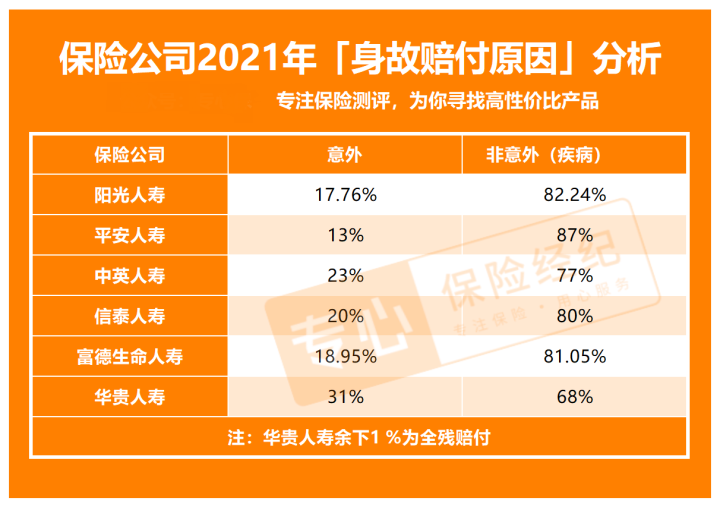

从各家保险公司2021年理赔年报里可以看出,身故出险原因中,疾病等非意外占比超七成,远超意外身故:

可以看出:如果只有意外险,肯定是不够的;搭配定寿,身故保障才会更全面。

2、有带身故的重疾险,还要买寿险吗?

专心君的建议是:最好再另外买份定寿。

带身故保障的重疾险,重疾和身故责任共用保额,只能二赔一;

意思就是赔了重疾,之后身故就不会再赔了。

举个例子:

老王买了一份带身故的重疾险,保额50万,5年后得了胃癌,保险公司赔了50万,合同终止。

倘若后续老王因胃癌身故,就拿不到身故理赔金了。

但如果老王此前除了配置这份带身故的重疾险外,还买了100万保额的定寿;

那么确诊癌症时,重疾险赔50万,因癌症去世,还能得到定寿的100万理赔金。

所以说,就算是买了带身故的重疾险,也建议大家再配置一份寿险,让保障力度更强。

3、定期寿险买到多少岁合适?缴费年限怎么选合适?

对于定寿买到多少岁,专心君这里建议保到自己退休;

就目前这种延迟退休的大环境下,选择保到65岁比较稳妥。

因为,退休之后就不再是家里的主要经济来源了,房贷车贷已经还完;

孩子们也长大了,能自己赚钱养活自己,咱们身上的经济重担基本就没有了,也就不需要定期寿险了。

当然,每个人的家庭情况不一样,具体保到多少岁可根据实际进行调整。

例如房贷还债年限比较久,即便退休后家庭责任也比较重,那大家也可以适合延长保障期限,保到70岁。

关于缴费年限这一点,建议大家尽量选择更长的时间缴费;

比如能选30年交的,就尽量选30年,每年保费压力更小、杠杆自然也更高。

想知道自己的情况每年交多少保费合适?戳下方卡片了解详情~

4、新出的产品越来越好,需要换吗?

专心君的建议是:如果保障、价格差不太多、优惠并不是特别多的话,就没有必要换。

理由主要有以下2点:

1)退保经济损失大

退保退的是保单的现金价值,一般都会低于你交的保费。

这里以某款定期寿险为例:

可以发现:投保后3年内退保,一分钱保费都拿不回来,第4年也只能退还316块,此时保费已经交了8544元;

这部分损失只能自己承担,而且交的时间越长,退保损失也会越大。

2)后续不一定能买到

想买新产品就得要重新通过健康告知,如果身体状况变差,很有可能被保险公司拒保。

市场上的产品一直在更新换代,总会有更好的出现,换来换去无穷无尽。

如果新产品实在是让你心动,加保也不失为一个好办法,万一出险还能叠加赔付。

5、 保险公司破产的话,保单怎么办?

首先无论规模大小,保险公司一般不会轻易破产。

根据保险法《保险法》八十九条、九十二条:

如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。

达不成转让协议的,由国务院保险监督管理机构指定接受转让。

说人话就是:即便保险公司真的破产了,我们的定期寿险保单也依然会受到保障。

要么是由自愿接受兼并重组的公司接手;

要么会由国家指定的保险公司(通常是国有保险企业)接手。

所以对保单大家放一万个心好了;

我们国家对于保险行业的监管力度是非常大的,偿二代监管体系也属国际领先。

写在最后

站着是台印钞机,躺下是堆人名币,这是对定寿最好的解释。

为人子女,为人伴侣,为人父母,我们都身担重任,当你真正理解了定期寿险的作用,也就会明白它存在的意义。

我写这篇文章的目的,就是希望能帮大家了解这类保险的意义,解决大家关于定期寿险的问题。

如果本文对你有一定帮助,就顺手点个“ 赞同+关注 ”吧,也欢分享给有需要的朋友。

如果上面的内容还没有解决你的问题,欢迎随时点击下方卡片找我,我一定知无不言~

我是专心君,致力于帮助每一消费者树立正确的保险观念。

关注 @专心保 ,让你的保险配置变得更简单!

---》请查收2023最新保险干货↓《---

【最强保险攻略】

商业保险到底有没有必要买?怎么买?关于商业保险的这些真相千万要知道!

重疾险有必要买吗?怎么买合适?2023重疾险购买攻略+55款热门产品深度测评!

【超全保险榜单】

2023重疾险/医疗险/意外险/定期寿险深度测评,值得买的4款新品全在这里了!

【健康险-深度测评】

重疾险:

2023重疾险购买攻略+55款热门产品深度测评!

医疗险:

深度测评29款热门百万医疗险,选出5款TOP性价比推荐产品!

定期寿险:

定期寿险怎么买?2023保姆级定寿挑选教程

【其他保险:年金、增额寿、齿科险】

年金险是什么?解答9大常见问题+挑选攻略+产品推荐

增额终身寿险哪个保险公司的好?2023增额终身寿产品对比!

6款高性价比牙科保险推荐,看牙可报销好几千!

【人群投保指南】

全家保险:

怎么给自己和家人买的保险?快来抄作业,教你轻松买到靠谱好保险!

孩子保险:

孩子保险怎么买?2023硬核儿童保险避坑指南来了

✅我是专心保险经纪,已获得小米集团近亿元投资。

专注于为客户提供一对一保险规划服务(包括方案制定、协助投保和理赔)等全流程服务。

从投保和售后都做你坚实的后盾!

⭐私人保险方案、保险问题解答

@专心保